如果說今年中國什麼宏觀經濟數據最難判斷,出口數據一定能排在前列。2020年新冠疫情之後,市場認為出口會隨着再開放而下滑,結果無論是出口規模還是貿易順差都持續突破歷史高位。今年也一樣,外部貿易摩擦和關稅風險「風起雲湧」,但中國出口的韌性出乎意料:截至今年11月,中國出口和順差(滾動12個月求和,平滑季節性)規模繼續創下歷史新高。中國出口為什麼持續超出市場預期?

持續的超預期背後,一定是發生了結構性的變化。我們認為近幾年在出海策略和方向的調整值得關注,主要體現在三個方面:

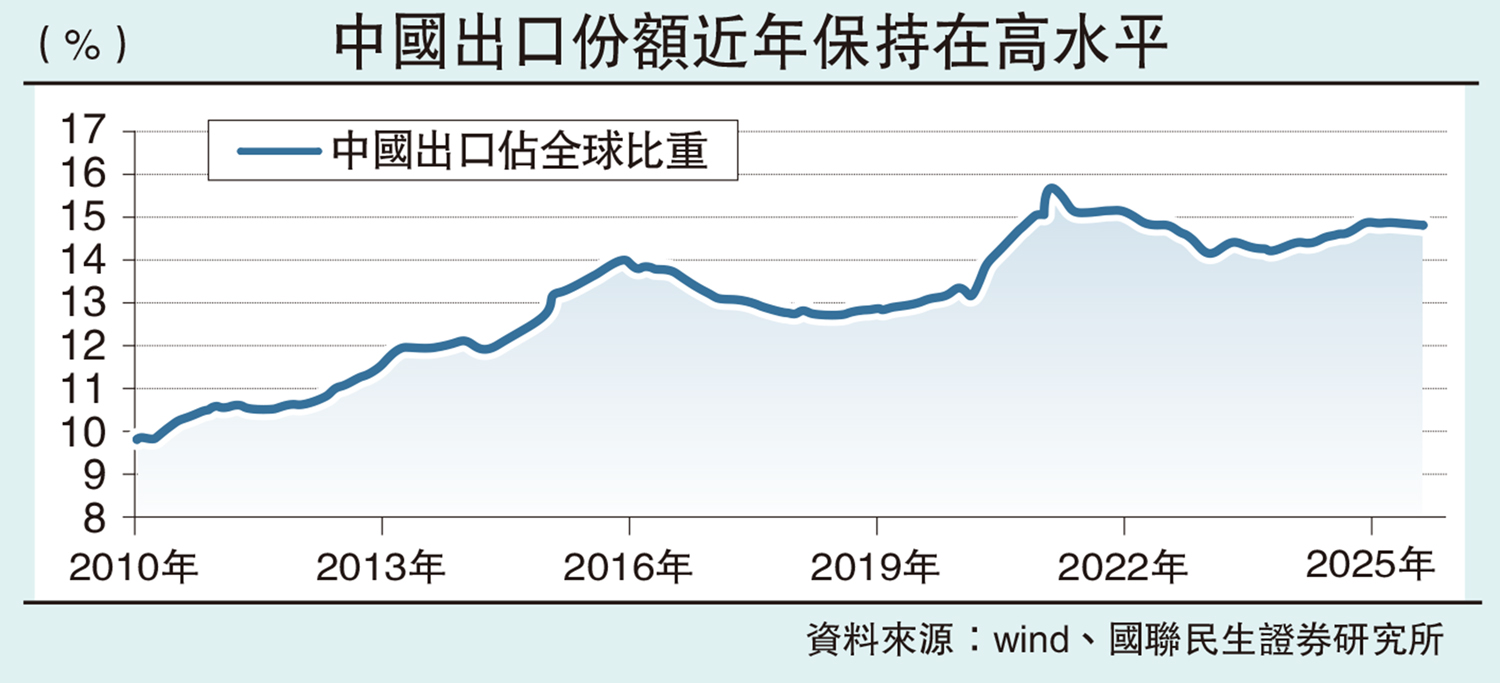

首先,是出口結構上的「推陳出新」。中國出口佔全球的份額並沒有在2020年之後逐步回到此前的水平,反而是穩定在更高的中樞上。在結構上出現三個重要的變化:從本國的出口結構上看,新興市場發揮了越來越重要的作用:東盟、拉美和非洲先後「崛起」,成為穩定出口增速的重要力量。從全球出口格局看,發達經濟體中傳統的出口「強國」正面臨顯著挑戰。歐元區、日本、韓國等市場承壓明顯,其出口表現受到來自中國的結構性競爭影響。從出口商品結構上看,在更有「護城河」的商品上「攻城拔寨」。這幾年在電池、汽車、工業機器人、半導體和電力設備上,中國的出口份額都有明顯的上升。

其次,是在出口方向和策略上更加靈活。面對今年錯綜複雜的國際形勢,中國在政策應對上更顯從容穩健,市場主體也展現出更強的適應與應對能力:轉口貿易依舊存在。一個典型的表現是今年4至9月關稅風險較大的時期,對美出口較多的經濟體、尤其是亞洲經濟體,仍保持了對中國商品的有力進口。

而且,非洲成新的「增長極」。在非洲經濟工業化的動力下,中國對非洲的貿易越來越多從傳統的基建、採礦向製造業轉向:機械、電氣、汽車、船舶等成為越來越重要的增長點。國別上,利比里亞、尼日利亞等新增長力量顯現。傳統市場方面,展望歐洲未來數年,財政政策轉向和俄烏衝突走向緩和是兩大關鍵背景。背後繞不開的都是「大興土木」的建設。儘管德國和烏克蘭本身在中國出口中的佔比較小,但是背後結構性的機會、對於部分行業的拉動依舊值得關注。

企業出海「再加速」

第三,是對外投資和企業出海的「再加速」。這一方面是打造更加具有韌性、更好融入全球的供應鏈體系,另一方面則出海投資、建廠也會客觀上帶動相關機器設備和中間品的出口增長。

從整體上看,之前受貿易摩擦、新冠疫情和地緣政治緊張影響的對外投資,自2023年起重新開始加速。這也與近幾年政策層強調「穩外貿穩外資」密切呼應。

從大行業和地域來看,亞洲尤其是東盟無疑是對外投資的最重要的基本盤,除此之外,歐洲和拉美也是重要的投資地區,2024年增速在25%和15%。值得注意的是大洋洲(2024年同比增速113.7%,主要是澳洲),中國也在重視對其採礦業的投資。大行業上,批發和零售業,租賃和商務服務以及製造業是對外投資的三大支柱,不過近些年對於採礦業和信息技術服務業的投資增長明顯更快。

細分行業上,從主要出口企業所在行業來看,與2010年的紡織服裝、化工等佔主導不同,當下消費電子、電力設備和半導體等或更能代表當前中國製造實力的行業越來越成為出海的主流。

(作者為國聯民生證券首席經濟學家)