賣出策略屬於「收入有限,風險無限」,最經典的例子是前霸菱銀行交易員Nick Leeson,因為交易虧損,導致霸菱銀行倒閉。

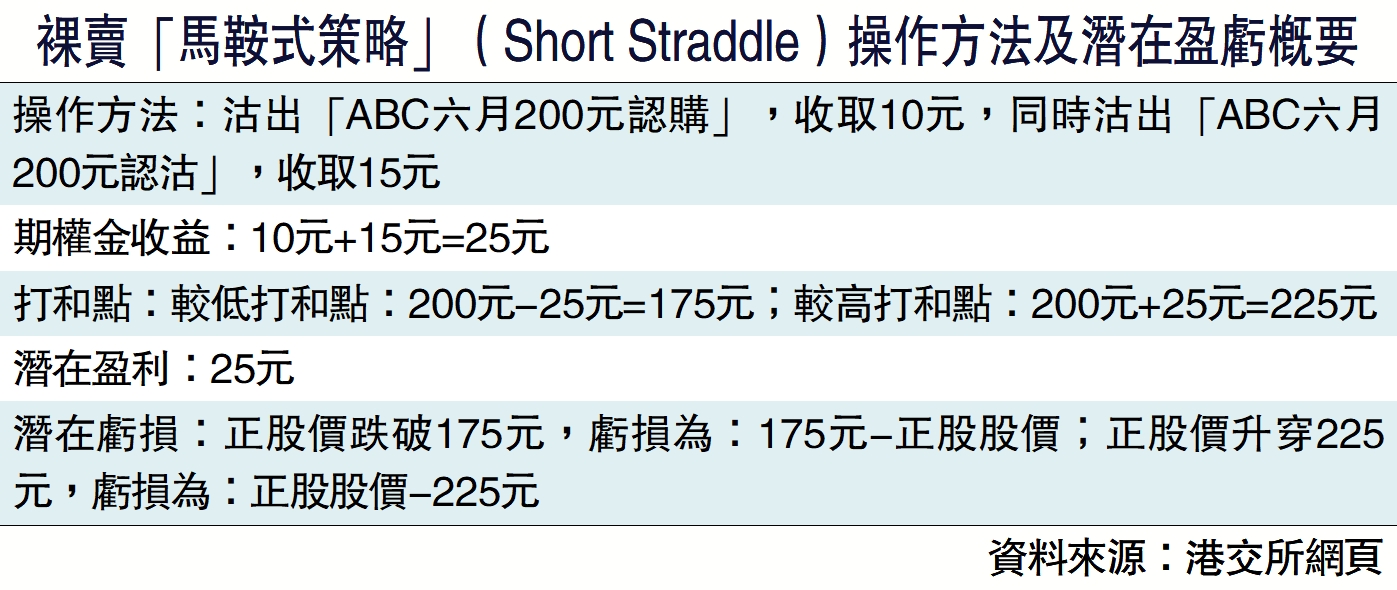

曾被媒體喻為神童的Leeson採用裸賣「馬鞍式策略(Short Straddle)」,即在相同一個行使價,賣出日經225指數的認購期權,及賣出日經225指數的認沽期權。當時(1995年1月)日經225指數處於19000點水平,只要指數在18500點至19500點區間,Leeson的裸賣「馬鞍式策略」便可以把期權金袋袋平安。事件詳情可以網上查閱,而重點是Leeson的交易導致霸菱銀行蒙受接近14億美元虧損,最終倒閉。倒閉後,霸菱以1英鎊的象徵價格賣給荷蘭的ING集團。

同樣因為裸賣「馬鞍式策略」而蒙受巨額損失的,還有台灣島內的知名投資者杜總輝。2011年台灣加權指數在8300點至9200點區間上落。杜總輝裸賣「馬鞍式策略」,交易原本是一帆風順,期權金源源不絕進入口袋。然而,台股在8月份連日插水下跌,導致杜總輝蒙受近6億新台幣虧損金額。由此可見,賣出策略能夠讓投資者一鋪清袋。

為解決「風險無限」問題,專家經常提醒投資者在賣出一張期權合約的同時,應買入另一張期權合約。

具體而言,延伸上文的例子。投資者陳先生賣出10月到期,行使價112.5元的滙控(00005)認購期權。如果滙控股價在10月底或以前升抵130元,期權合約買方要求執行合約,以每股112.5元,買入400股滙控股份。這個時候,陳先生需要在市場上按130元買入400股股份,涉及支出5.2萬元。然後按每股112.5元向期權合約買方出售400股股份,回收4.5萬元。一買一賣下,陳先生在這宗交易蒙受7000元虧損(未計交易費用)。他為了僅僅680元的期權金,卻要付出7000元代價。

若果陳先生在賣出該期權合約時,另邊廂買入10月到期、行使價120元的滙控認購期權合約。如果滙控股價升抵130元,陳先生只需按每股120元購入滙控股份,未計購入認購期權的成本,這宗交易的虧損金額便會由7000元降至3000元,成功做到風險管理。