大學之道/推高通脹能否救經濟?\智本社社長 清 和

2023.12.19 04:15:35

字號:

字號:

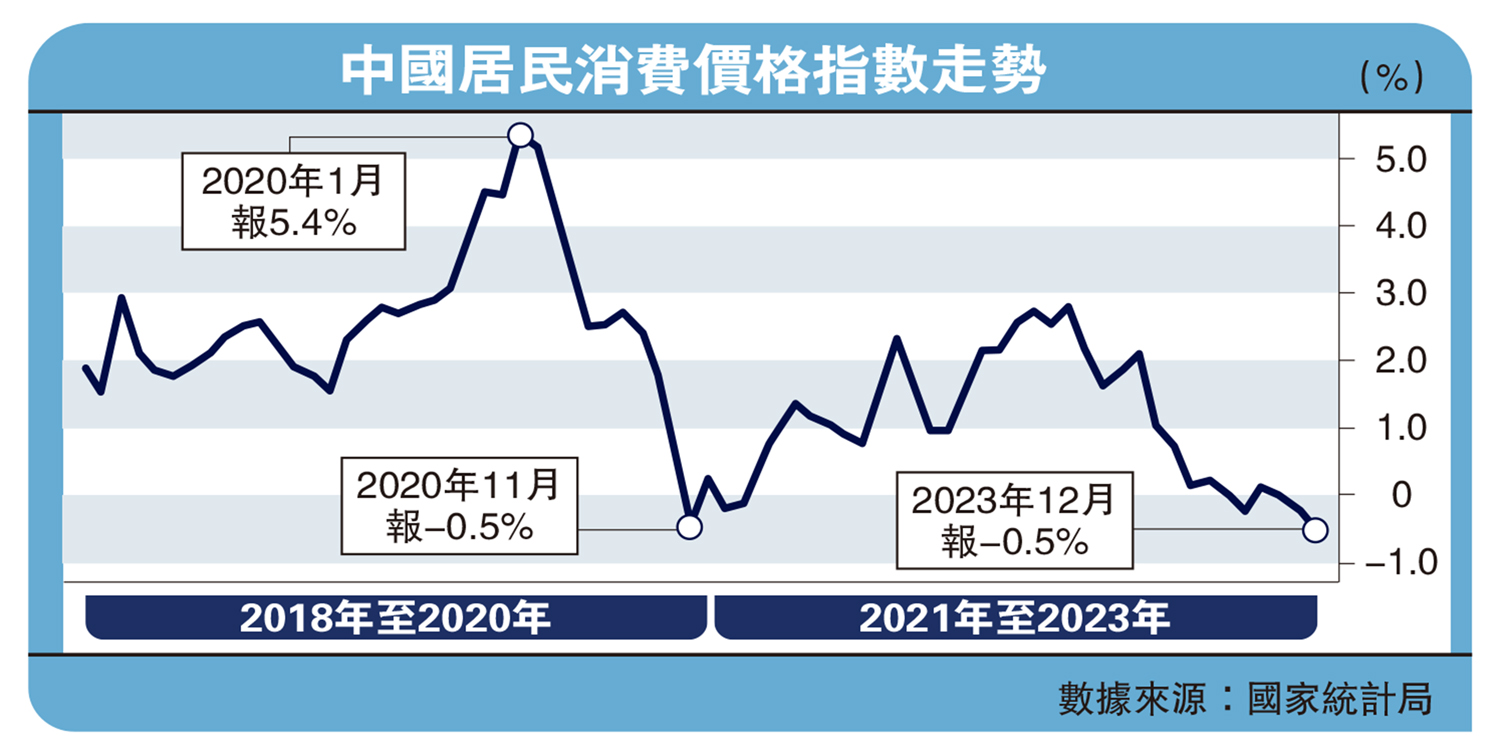

最近,88歲的經濟學家張五常在網上發文,給當前經濟問題出謀劃策。老爺子從佛利民(Milton Friedman)的消費函數理論說起,建議中國主動推高通脹。「在不約束樓價之外,中國的央行要盡快把通脹的年率推到6%左右,然後調校到4%,一直維持到經濟復甦。」

主動推高通脹拯救經濟的辦法,引發了廣泛的爭議。有些人認為,主動推高通脹,相當於飲鴆止渴,掠奪老百姓財富,對經濟百害無一利。但也有人表示,可以效仿去年美國政府的做法,給普通家庭發錢,刺激消費,推高通脹,然後央行加息抗通脹,經濟軟着陸,這樣以避免長期通縮。

實際上,張五常是想解決當前經濟通脹率過低的問題,為了防止經濟過度低迷,甚至陷入通縮,而主動推高通脹。這辦法有點像「放水救經濟」,看似簡單粗暴,其實很值得探討。

歷史上,費雪、凱恩斯、薩繆爾森、佛利民都對此有過深入探討。推高通脹救經濟的原理,最有代表性的就是菲利普斯曲線。菲利普斯曲線表明,央行推高通脹,失業率下降,促進經濟復甦。不過,菲利普斯曲線也經常失靈。

不可否認的是,中國經濟學界、決策部門需要高度重視貨幣政策、財政政策的新思路、新變化,對當前的經濟問題,可能採取的政策要嚴肅對待,比如能否把利率降到零;比如將推動通脹率恢復到2%以上作為央行的目標;比如修改《銀行法》允許央行採購資產啟動量化寬鬆工具,比如每年發行2萬億元人民幣國債、無差異將資金發給普通家庭。

上述政策有利有弊,需要社會的廣泛討論。回到主動推高通脹這個話題,筆者的觀點很明確:主動推高通脹是「表」,增加家庭實際財富是「裏」。

張五常從佛利民的消費函數理論說起,意思也就說增加家庭財富是關鍵。凱恩斯認為,消費是現期收入的函數。佛利民則認為,消費是財富的函數。就解決實際問題來說,佛利民和凱恩斯沒有本質區別,佛利民的主張更加全面,可以概括成一句話:增加家庭實際財富。

增加家庭財富促進消費

接下來,我們就從增加家庭財富的角度去討論推高通脹的辦法是否可行。假設有三種辦法推高通脹:

第一,央行超發貨幣,政府大量借錢投資基建,由於貨幣規模達至「天量」外溢到市場中引發通脹。這是一種糟糕的方式:匯率危機增加,政府債務危機增加,老百姓實際收入沒有增加,家庭財富被通脹削減,貧富差距擴大,還造成大規模的資源浪費。

第二,央行超發貨幣,政府大規模借錢發錢給普通家庭,刺激家庭消費,經濟和物價反彈,央行再緊縮貨幣壓住通脹。這種辦法有好有壞,好處是拯救家庭資產負債表,避免大蕭條,但可能引發大通脹。

去年美國就使用了這種辦法,收到奇效。美國消費、就業和經濟強勁反彈,同時也出現了大通脹,但至少避免了大衰退。這種辦法很值得經濟學界研究,它的特別之處就是財政資金市場化,就是把財政借來的錢發給家庭,讓市場去配置,效率高得多。所以,這個辦法要比大規模借錢投資基建好。

第三,央行不必超發貨幣,政府將財政收入通過減稅、發放現金的方式轉移到普通家庭,促進消費、就業和經濟增長──按照佛利民的貨幣理論,此方式引發的物價上漲並非真正的通脹。毫無疑問,這是最佳方式。關鍵在於,政府能否把基建投資的錢、行政開支的錢、國企大規模上繳利潤的錢,發給普通家庭。

所以,推高通脹並非關鍵,關鍵是增加普通家庭的實際財富。不論什麼辦法,最重要的是增加普通家庭的實際財富。最後筆者想說的是,在危機時刻,政府和央行的使命就是保護家庭資產負債表。只有保住家庭資產負債表,才能穩住企業和銀行的資產負債表,國民經濟才能避免大衰退。但是,這麼操作的前提就是政府和央行要保持競爭性,國家要保持開放性。

評論