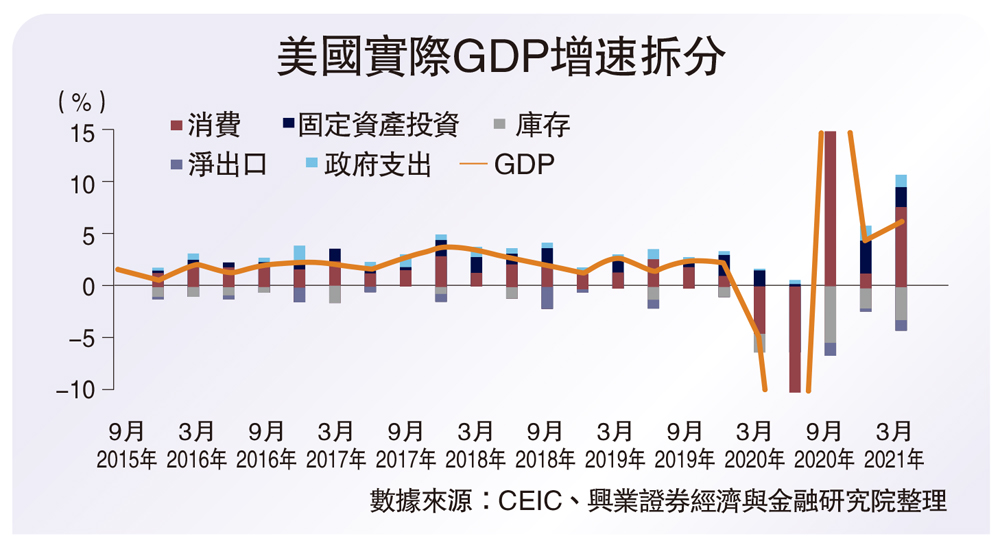

美國一季度實際GDP環比上升6.4%,疫情緩解助推經濟高斜率復甦。美國一季度GDP季調環比折年率升至6.4%,略低於預期值的4.7%,較上季度的4.3%明顯提升。整體來看,美國經濟仍處在疫後反彈期,受益於疫情快速緩解,經濟增速斜率較高。

分項來看,消費是主要拉動,庫存與淨出口是主要拖累。消費、投資、庫存變化和淨出口對美國一季度GDP的環比拉動分別為7.9%、1.8%、-3.1%和-1.1%。疫情回落與新一輪財政支票的刺激下,美國消費增速強勁,帶動企業投資進一步修復。但庫存拉動明顯回落,或因為芯片短缺拖累汽車生產,導致美國企業補庫存能力受限所致。此外,淨出口雖然形成環比拖累,但進口環比增1.4%,出口環比降0.3%,體現為美國一季度經濟復甦需求快於生產。

從恢復缺口的角度來看,服務消費缺口仍然較大,其他分項已超額修復。雖然疫情回落已在快速提振美國服務業,但從缺口的角度來看,相較2019年一季度,2021年一季度美國服務消費仍有5.7%的恢復缺口。而其他經濟分項均已實現超額恢復,其中商品消費與居民地產投資恢復程度最高,已超過正常時期達12.5%、17.3%。因此,往後看美國服務業仍有較大恢復潛力,是未來經濟修復的重點。

貫穿美國經濟快速反彈期的兩大主線:補庫存+地產投資。筆者曾指出,美國企業補庫存周期可能持續至三季度,地產銷售熱度可能會有所降溫,當前情況與我們此前的判斷一致:

補庫存行至中段,汽車「缺芯」或形成外部拖累。當前美國三大產商庫存較前期高點仍有缺口,參考2009年的經驗,危機後庫存對經濟的支撐大約能夠持續四個季度,當前美國補庫存的周期可能持續至三季度。值得注意的是,美國零售商的庫存在2021年2月與3月出現大幅下滑,分項看,主要是汽車零售商庫存大幅下滑所致,除汽車之外的零售商仍在補庫存。這背後的原因可能是因為近期全球汽車芯片短缺,從而對汽車生產造成了較大拖累。實際上不僅是美國,歐盟、德國和日本的汽車產量自2020年11月以來均出現了生產的明顯下滑。

地產銷售高位回落,新屋開工熱度不減。美國地產銷售熱邊際回落,但整體仍在高位,而隨着疫情的好轉和長端利率的推升,美國地產熱的核心邏輯正在發生變化。地產銷售雖然高位回落,但地產投資熱度仍在攀升,美國一季度新屋開工折年數161.2萬套,高於上期的158.4萬套,營建許可197萬套,大幅高於上期的162.8萬套。整體來看,隨着疫情回落和長端利率上升,美國地產熱正逐漸從銷售轉向投資,為美國經濟復甦提供持續動力。

疫苗接種刺激消費增長

疫苗推進疊加財政支票發放,一季度美國消費迎來強刺激。一季度美國耐用品消費、非耐用品消費和服務消費環比增速分別為9.0%、3.4%和1.1%。隨着疫苗接種的推進,美國疫情快速回落,帶動美國服務業迅速修復,其中餐飲住宿消費受益最為明顯,環比上升5.9%。此外,耐用品消費依舊是受財政刺激影響最大的分項,其中汽車消費環比上升10.9%,傢具及家庭設備環比上升9.8%,往後看,由於美國1.9萬億美元財政計劃的刺激支票於2021年3月底開始發放,其對美國消費仍能形成一個季度的支撐。

疫苗接種推動出行限制放鬆,美國服務業料將維持高斜率復甦。當前美國疫苗一針接種比例已達42%,完全接種比例達29%,每百人新冠疫苗接種劑數達70.2,明顯領先於其他發達經濟體,疫苗接種已推動疫情快速回落,服務業隨之進入修復「快車道」。根據美國CDC(疾病控制預防中心)的最新規定,對於國內完全接種疫苗的人群,國內、國際旅行限制均已完全放開,預計往後美國服務業將維持高斜率復甦。