❶高成數按揭呼吸PLAN

買家無需提供入息審查,只要有呼吸行入售樓處便會獲批。惟恒大去年將向買家提供高成數按揭的公司,由原來發展商旗下創盈財務公司,轉至另一間非恒大屬下的財務公司負責,由於已轉換財仔,新財仔無需履行舊合約(就算仍沿用舊財仔,發展商亦可隨時更改條款,以任何理由不批高成數按揭),故當時僅夠首期以呼吸PLAN上車的買家,不排除有機會不獲新財仔及銀行批出高成數按揭,隨時承受樓財兩失的風險。

❷即供付款方案

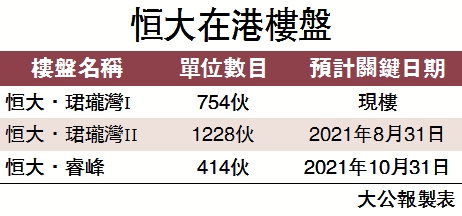

簽訂正式買賣合約後,買家需於發展商提供的成交日期內(普遍為90日)上會。於恒大樓盤上採用此方法有辣有唔辣;若用於現樓就非常安全,只要有實體抵押品銀行都肯借貸,同時單位亦已經入住,沒有損失;假如是樓花期的恒大·珺瓏灣Ⅱ或恒大·睿峰,買家已經開始供樓,萬一不幸樓盤爛尾,便等同供死樓,之後牽涉的業權問題要訴諸法律;另方面,若買家於近月購入單位而又選擇上述方案,而且仍未獲銀行首肯借貸,亦有可能受影響,專家建議向發展商更改建築期付款或延期交易。

❸建築期付款方案

此方法普遍是支付10%首期,餘款待收樓後才上會繳清。已為現樓的恒大·珺瓏灣Ⅰ不受影響,而珺瓏灣Ⅱ及恒大·睿峰的花貨,到底銀行受不受,則要視乎樓盤能否完成,幸好現時是升市,銀行估價態度仍算積極;若不幸撞正跌市,即使收到樓後樓價大跌,銀行估價不足仍會影響借貸成數。