9月15日,國家統計局分別發布8月份70個大中城市商品住宅銷售價格變動情況、1-8月份全國房地產開發投資和銷售情況,本期數據呈現出以下三大特徵:

部分地區房價下行壓力增

縱觀8月各線城市房價變動情況,不論新房或二手房、環比或同比,都出現了漲幅回落或繼續下降的情況。這是在多項嚴格調控政策的疊加作用之下,「穩房價」繼續收穫實效的表現。8月70個大中城市新房、二手房環比漲幅(0.2%、不變)均收窄0.1個百分點,同比漲幅(3.7%、2.9%)均較上月收窄0.4個百分點。

不過,樓市調控也面臨一些新變化,部分「止漲」區域需要通過「雙向調控」穩住房價下行壓力。8月二線城市二手房價環比轉為持平,三線城市新房售價環比持平、二手房價連續第二個月環比下降0.1%。部分地區房價走勢明顯切換,需要調控政策相應適度切換,以警惕和平抑房地產市場過快下行風險。近期瀋陽、昆明已出手控制樓盤定價跳水行為,長春出台新政促銷售、去庫存、助力房企紓解資金壓力。

樓市與地市成交總體低迷

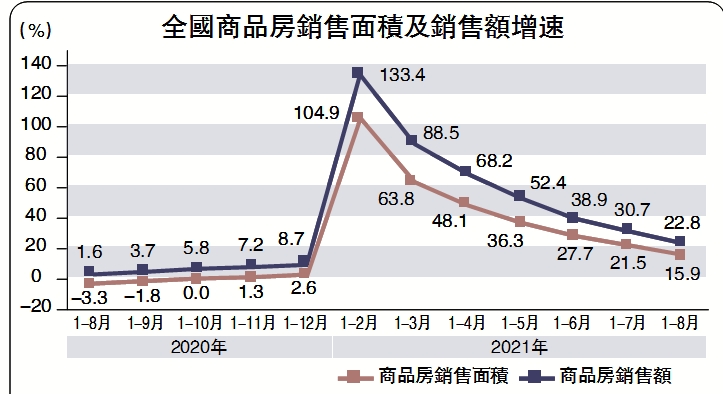

房地產市場各項銷售指標全面告負,這主要是受到各地調控持續從緊,以及去年同期高基數的直接影響。8月單月商品房銷售面積和銷售額同比增速分別為-15.6%和-18.7%,降幅進一步擴大。30個大中城市中,一線、二線、三線城市單月商品房成交面積同比分別為-1.21%、-17.71%、-43.53%,為年內首次全線負增。

土地市場表現也相當冷清。今年以來,大多數月份土地出讓情況均不及去年同期,8月亦是如此。由於8月10日自然資源局調整了集中供地政策,第二批次城市相應延遲了供地節奏,一二線城市總體供地數量較少。1-8月開發企業土地購置面積和土地成交價款同比增速分別為-10.2%和-6.2%。

儘管累計數據顯示,1-8月房地產投資增速仍在兩位數以上(10.9%),但8月單月開發投資情況不容樂觀,接近零增長(0.27%)。一個很大的拖累因素來自於土地成交清淡。如前所述,今年大多月份土地出讓情況不及去年同期,自5月份以來土地購置面積累計增速持續盤桓在-10%左右的負值區間。

開施工情況也不甚理想。8月單月施工面積增量以及開工、竣工面積均連續第二個月下降,其中單月新開工同比-16.8%;1-8月累計施工面積增速下滑至8.4%,開工面積跌幅繼續擴大至-3.2%,竣工面積增速相對穩定在26%。

房地產投資單月近零增長

展望後市,今年樓市可能沒有「金九銀十」。

一是房地產市場銷售成色可能「打折扣」。8月31日國新辦舉行「努力實現全體人民住有所居」新聞發布會,表示將繼續堅持「房住不炒」定位,建立人、房、地、錢四位一體的聯動新機制。樓市調控基調不變,前期嚴控政策累積效應還將持續發酵,房地產市場交易的傳統「金九銀十」成色或將褪色。不過,部分地區房價下行壓力增大,個別頭部房企面臨信用事件,後續調控可能有針對性地予以局部分化或緩和。

二是第二批次供地高峰可能「打折扣」。9月第二批次集中供地重啟,調整後的土拍規則以「搖號」、「競品質」、「限溢價」為導向,有望帶來土地成交價格的下行。但受融資監管趨嚴和盈利預期下降的擠壓,房企拿地意願和能力可能降低,或導致土拍熱度降溫。

三是房地產投資和銷售可能轉為經濟增長的拖累項。去年以來,房地產開發投資是固定資產投資中表現最強的項目。按兩年平均增速看,1-8月房地產投資增速達7.7%,而整體固定資產投資增速為4%,製造業和基建投資增速分別只有3.3%和0.9%。兩年間支撐房地產投資的主要因素是地產火熱銷售及開發商積極拿地。但隨着近期樓市調控政策持續加碼,地產銷售及開發商拿地的信心都在快速回落,預計今年下半年開始,房地產投資和銷售將從經濟增長的支撐項轉為拖累項。

(唐建偉為交銀金研中心首席研究員、夏丹為資深研究員)