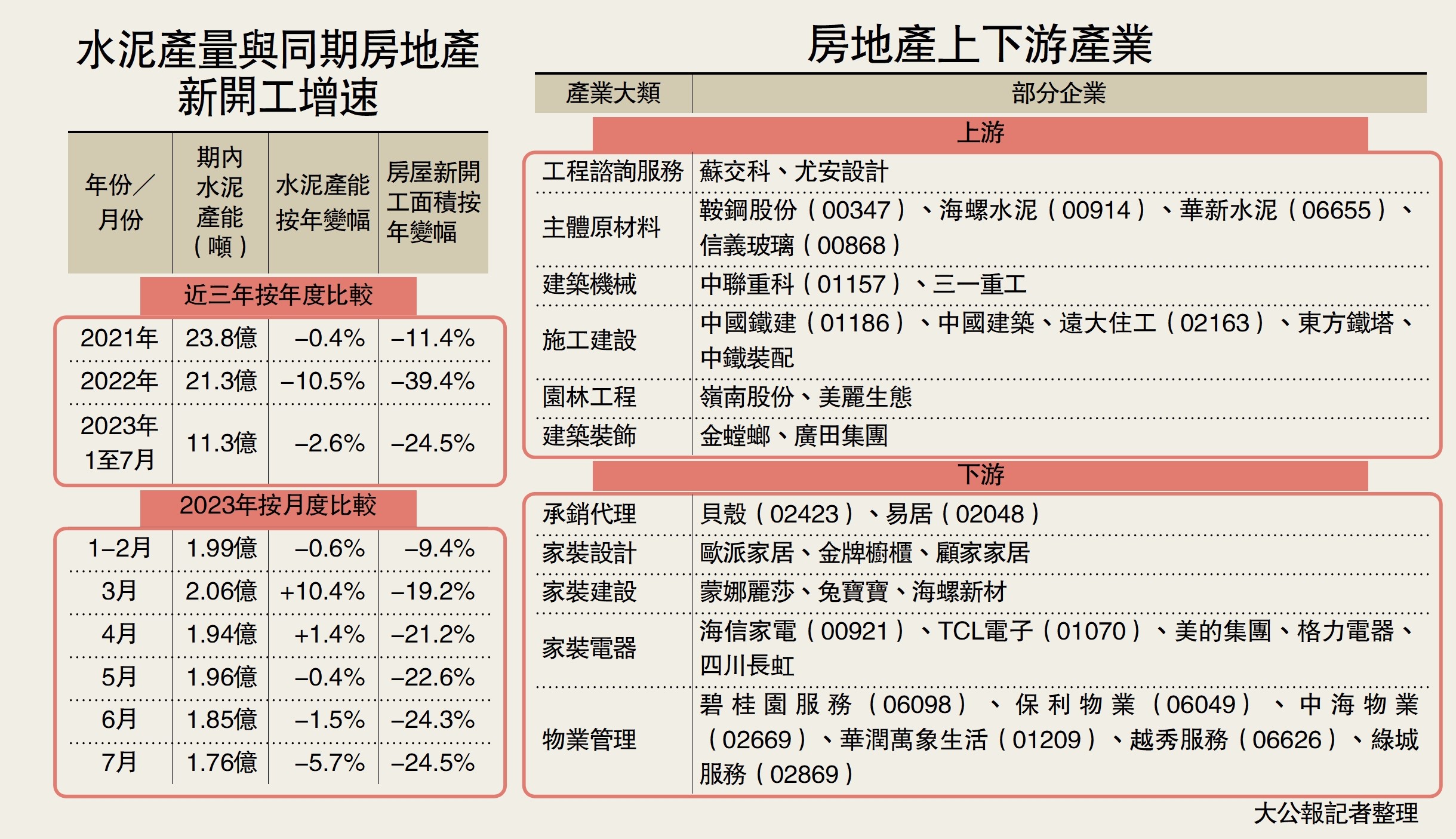

水泥需求主要來自地產和基建,一般而言,需求旺季大概在每年3至6月和9至12月,這段時間天氣不冷不熱,比較適合建築施工,水泥需求也會相應增大。有資料顯示,水泥保質期正常為3個月,但最好在生產後一個月內使用完畢,若遇上潮濕季節則可以存放15天左右。因此觀察水泥產能的變化可以大致判斷市場供需情況。

據國家統計局數據,今年1至8月水泥產能總體呈持續下行態勢,旺季產能並未見到明顯增長,同期內房新開工面積亦持續下滑,今年1至8月累跌24.4%。透過水泥產能可窺見內房行業經營持續疲軟。若參考內房整體走勢,自2021年房企爆煲以來,房屋新開工面積加速下跌,同期水泥年產量亦跌至2012年以來最低點。

除產能外,還可以從水泥價格分析內房走勢。若觀察全國水泥價格指數(CEMPI)可見,隨着內房企業加速擴張,水泥價格自2016年起不斷抽高,直至2021年底見頂。

內房債務危機爆發後,房企擴張步伐放慢,多家內房相繼陷入財困,需求不暢令水泥價格持續下挫,目前已回落至2017年9月水平,整體表現較為符合市場動態。

下游行業需求不振對水泥行業造成諸多挑戰。中國水泥協會指出,在需求大幅下滑的背景下,行業產能結構雖然不斷優化,但總產能依舊居高不下,加上部分地區錯峰生產執行不力,使水泥庫存高位運行,產能過剩問題仍然突出,價格效益低迷。

從中期角度看,隨着中國經濟結構不斷優化,水泥需求還將持續呈現下行態勢,解決產能過剩問題將是修復行業前景的重點。