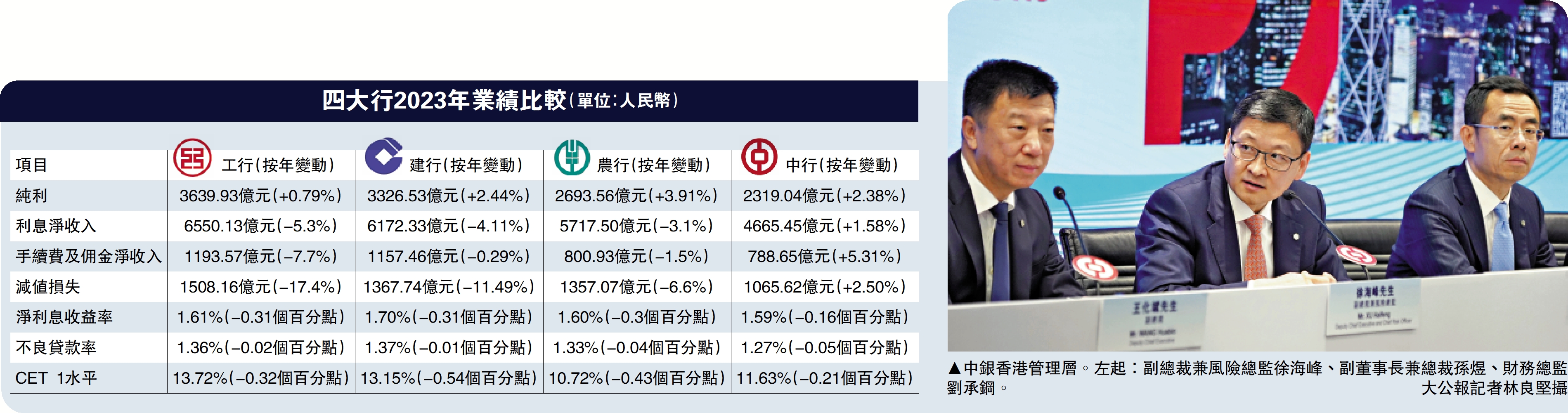

【大公報訊】繼工商銀行(01398)後,建設銀行(00939)、農業銀行(01288)及中國銀行(03988)於昨日公布2023年全年業績。在淨息差收窄及減費讓利等措施持續下,建、農、中三行純利分別增長2.44%、3.91%及2.38%,至3326.53億元(人民幣·下同)、2693.56億元及2319.04億元。近年內銀淨息差一直收窄,從四大行公布的2023年業績中可以發現,淨息差下跌趨勢持續,加上人民銀行於今年2月大幅下調五年期中國貸款市場報價利率(LPR),令內銀面臨更大息差壓力。

觀乎四大行的淨利息收益率均持續下跌,工行、建行及農行淨息差均收窄約0.3個百分點,中行由於海外資產較多,淨息差收窄幅度相對較細,只收窄0.16個百分點。中行表示,去年該行淨息差為1.59%,在LPR下行、存量房貸利率調整等導致人民幣貸款收益率下降的背景下,該行通過加強主動管理,息差降幅相對較小。中行指出,堅持量價協同發展策略,優化人民幣資產負債結構,人民幣客戶存、貸款在付息負債和生息資產中的佔比提升,而該行抓住美聯儲加息時機,發揮外幣業務優勢,外幣息差進一步改善。

中行保持利息淨收入上升

淨息差收窄下,四大行除中行外,利息淨收入均錄得下跌,僅中行仍保持上升。至於手續費及佣金淨收入方面,因內地資本市場疲弱,加上減費讓利措施持續,工行、建行及農行相關收入均錄得下跌,僅中行升5.31%。

內地房地產危機仍未解決,去年四大行不良貸款比率僅輕微改善,下跌0.01個百分點至0.05個百分點,介乎1.27%至1.37%水平,其中以中行不良貸款比率最低。四大行均表示,資產質素保持穩定,風險可控。

農行:資產質素穩定

農行副行長張旭光稱,農行新增不良貸款主要集中在房地產、地方債務等領域,風險總體可控。該行房地產行業的風險得到有效的控制,房地產不良率新發生不良較2022年有所下降,城投企業資產質量穩定,持續處於較低水平。農行始終平衡好業務發展與風險防控的關係,牢牢守住不發生系統性風險的底線,結合當前不斷恢復向好的宏觀經濟環境,以及農行的信貸結構和管理能力的因素,預計今年的資產質素仍將保持穩定。

對於淨息差下跌,農行董事長谷澍表示,最重要是保持資產質素穩定,所以要嚴格審批貸款,今年會利用農行的網絡優勢,同時透過數碼化服務,吸納更多低息存款,希望可以同時穩定淨息差。

工行:息差收窄有利經濟

內銀淨息差及資產質素為市場最關注的問題。工商銀行(01398)去年淨利息收益率按年收窄0.31個百分點至1.61%。工商銀行副行長姚明德會見分析師時表示,短期來看,息差肯定是在低位運行,恐怕還要持續一段時間,但亦已出現邊際的好變化。

姚明德承認,低息差確實對銀行的壓力很大,然而息差收窄有利國家及社會經濟,因個人、企業等負債水平成本的降低,某程度可降低該行的企業或者個人的違約率,長期對於銀行還是利好。他續稱,利率下行將促進投資者消費,有利中國經濟發展。

工商銀行董事長廖林表示,主動應對低息差環境,擁有豐富的工具和措施。持續上升的撥備覆蓋率、資本充足率,和超過8600億元人民幣的撥備餘額,應該是工行應對低息差環境的強大底氣。