一季度中國經濟運行呈現三大亮點:工業生產回升、出口回升和消費傾向回升。經濟運行面臨的主要挑戰在於需求不足,由此帶來的名義GDP(國內生產總值)增速低於去年。解決名義變量問題,無論採用何種政策手段,最終都要落實在信貸和貨幣增長上。

如果看外部環境,外需呈現出一定的回升態勢。全球製造業PMI(採購經理人指數)自2021年年初起便呈現單邊下行趨勢,到了2023年進入低位盤整階段,至2024年一季度,該指標有了一定的回升。

全球製造業整體回升主要得益於兩方面的因素:一是美國經濟需求比較旺盛、超預期;二是部分新興市場經濟國家在基礎設施投資領域也在積極擴張,對全球製造業的復甦形成一定支撐。

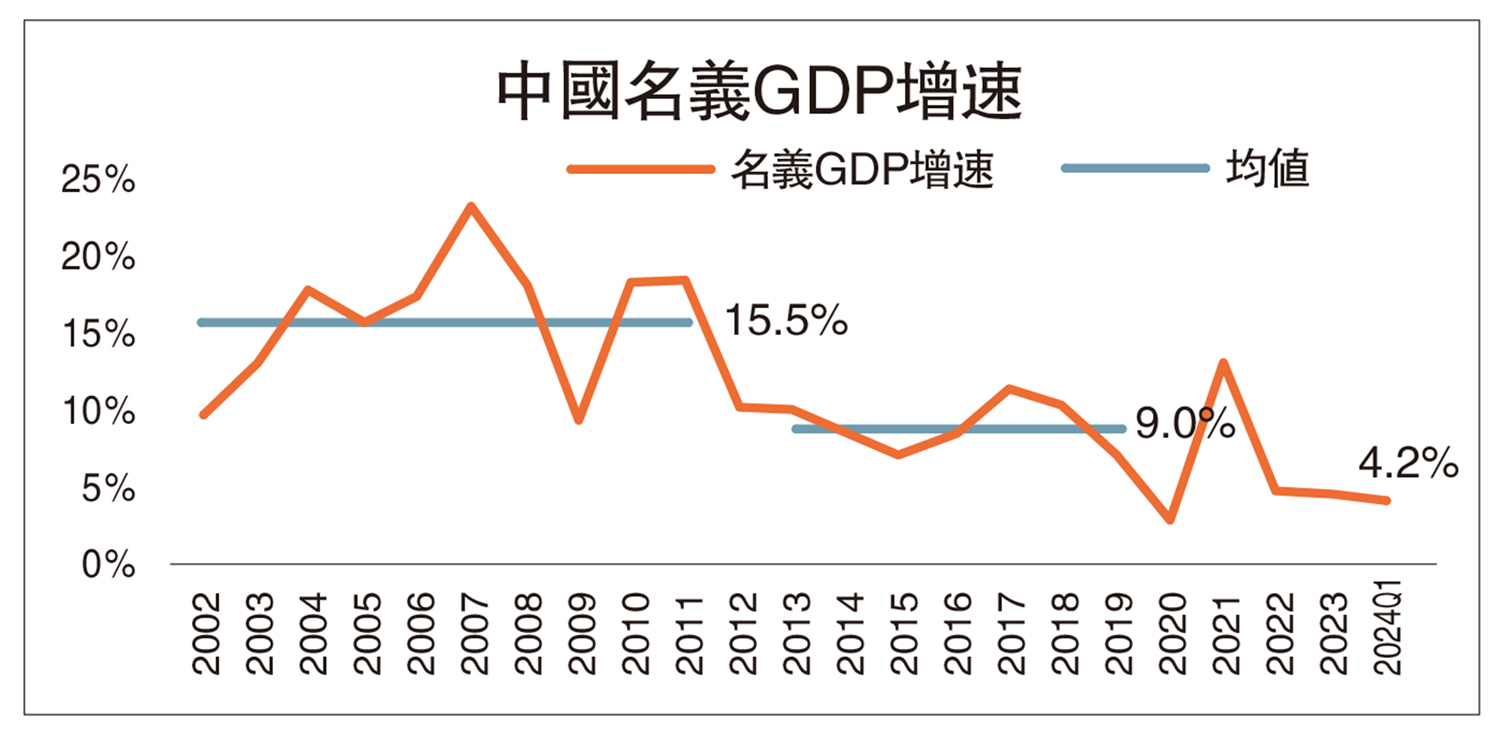

與此同時,經濟形勢也存在一些困難和挑戰,其中最突出的就是名義GDP增速下降。去年名義GDP增速為4.6%,今年一季度為4.2%。筆者強調這個指標是因為,實際GDP增長變化多少,大家可能體會的並不明顯;但居民收入、企業盈利及政府財政寬裕度,這些加總一起體現為名義GDP的變化。

為什麼中國名義GDP增長速度低於實際GDP增長速度?主要是由於物價水平偏低。物價水平又為什麼偏低呢?主要是由於支出水平相對偏低。

進一步細化分析可以發現,有幾方面的支出對經濟增長的貢獻力度仍然不足。首先,一季度社會零售品銷售總額的增速為4.7%,低於去年全年增速,也低於去年同期的增長速度,說明消費領域的支出水平偏弱。其次,房地產對投資形成拖累,一季度房地產投資同比增速為-9.5%。再次,地方政府支出主要集中於城市公共設施服務方面,如地下管網、城市道路以及其他各種城市建設等,這部分投資大約佔整體基建投資的50%,且投資下降幅度較大,對總需求增長形成了一定制約。

廣義財政方面,今年兩會以來,政府財政確實採取了多種措施來加強支出,包括結轉使用2023年增發的萬億國債、增加政府債券的發行包括發行長期國債等。1至2月份,政府一般公共預算支出累計同比增速6.7%,政府基金性支出的增長速度-10.2%,廣義財政支出同比增速2.7%。

對於上述廣義財政支出的增長,一方面,我們確實要肯定數據較去年有所改善;但另一方面,應該看到廣義財政支出低於名義GDP增長速度,也就意味着政府支出的增長對全社會的支出增長沒有形成拉動作用。

另據今年中央政府制定的經濟工作報告,一般公共預算支出與政府基金支出兩者相加的極限增速可達7.9%。這裏有兩個關鍵性的假定,一是土地收入與去年大致相當,以確保政府基金支出不會受到賣地收入進一步下降的影響;二是政府預算規劃的支出能夠全部實現。但從目前的情況來看,一季度的廣義財政支出增速僅為2.7%,對於總需求增長的支撐力度不足。

出口數據方面,中國製造業競爭激烈,出口產品的性價比日益提升。儘管海外需求有所回升,但與供給相比,其增長力度仍顯不足,導致中國出口產品的價格同比下降12%。此外,正如筆者之前所提到的,許多行業面臨着增產不增收的問題,企業盈利不佳。

金融市場方面,資金的短期利率保持穩定,長期利率呈現下行趨勢。同時,社融的增速也在下降。這些指標表明全社會「不敢借錢、不願借錢」的現象較為突出,市場主體的通脹預期仍然不足。

政策利率宜大幅調低

未來經濟發展主要的挑戰在哪?筆者列出以下四點:其一,至今為止,經濟還沒有走出需求不足和低通脹局面,我們仍然面臨收入和支出增長負反饋的影響。其二,房企現金流還沒有顯著改善,房地產企業債務壓力仍然較大,甚至可能大於去年,或進一步危及金融市場和宏觀經濟穩定。其三,地方化債進展過快可能會導致地方財政吃緊,並加速廣義財政支出的收縮。其四,貿易摩擦加劇。

基於上述分析,我們可以看出,當前經濟面臨的主要矛盾不在供給方、而在需求方,不是生產效率和資產配置等實際變量的問題,而更多是收入、盈利及資產價格等名義變量的問題。

解決名義變量問題,無論採用何種政策手段,最終都要落實在信貸和貨幣增長上。今年的整體財政安排已經確定,筆者認為財政工作的重點應在於確保預算的充分執行。針對房地產市場,需要盡快採取措施來穩定房地產企業的現金流,同時也是對賣地收入、對廣義財政支出的保障。

貨幣政策是今年非常重要的一點。我們需要迅速且大幅下調政策利率,並進一步擴大抵押補充貸款(PSL)的規模,向市場傳遞信號,讓市場相信央行在提升價格水平方面的信心。