危機時期,需要政府借助公共債務維持金融穩定、挽救經濟。但其中暗含的一個前提是,如果一國發生債務違約風險,公共債務的可持續性將面臨挑戰。目前,大規模債務增長儼然超過經濟增速,這一不合理的現象揭示了債務經濟模式的嚴重弊端。

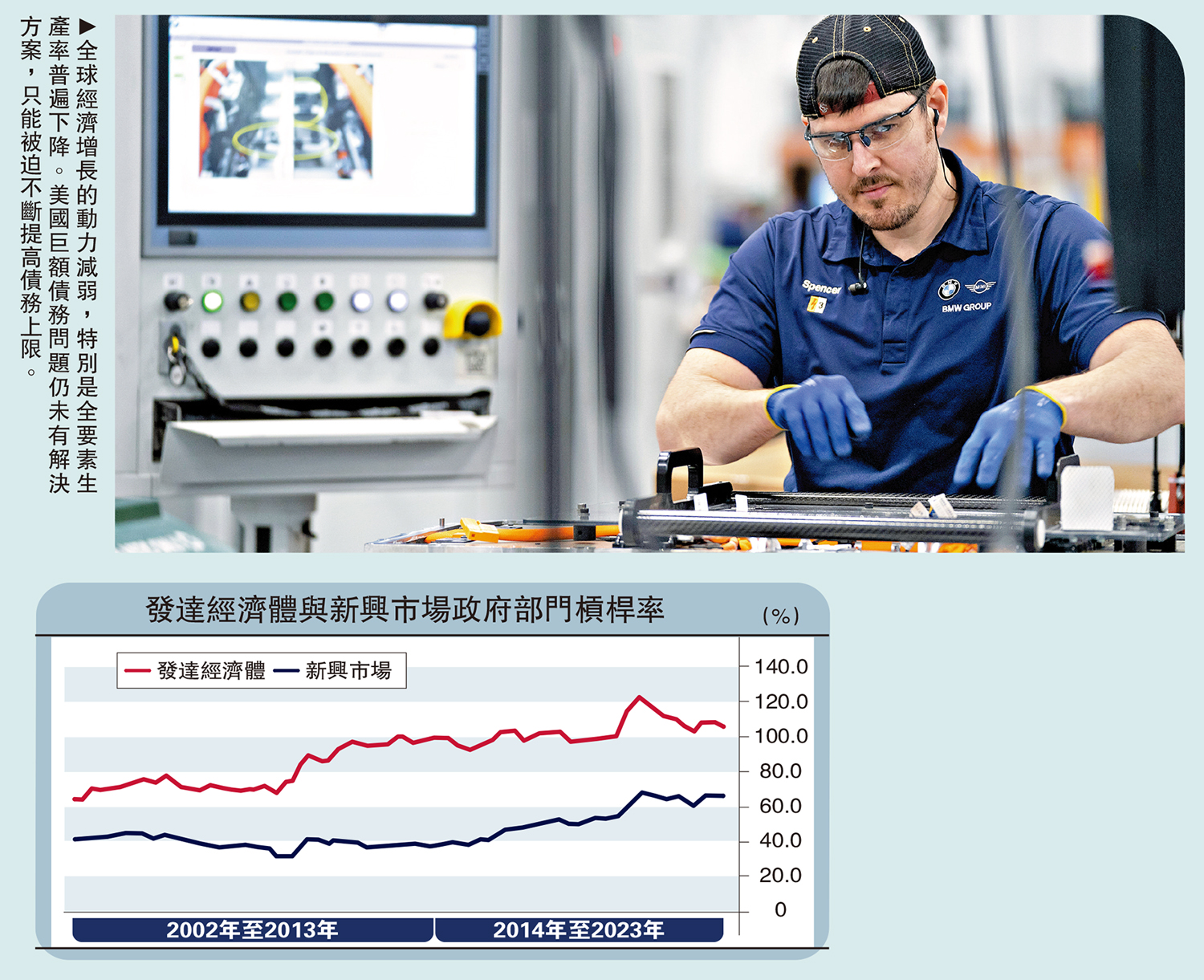

國際清算銀行(BIS)統計,按名義價值計,截至2023年9月末,發達經濟體和新興市場的政府部門槓桿率分別為105.9%、66.5%,分別比2019年9月末上升72.9%、25%。歷史經驗表明,過度舉債及財政過度擴張是政府破產的主因,還會引發政治危機和社會危機。

全球債務具有明顯的結構差異及區域分化。歐美日發達國家之所以推行財政赤字貨幣化,大力實施財政擴張,很重要的原因在於其獨特的優勢,主要體現在三個方面:一是具備穩定的政府信用;二是擁有比較完備的財政政策框架;三是中央銀行寬鬆貨幣政策的配合。

但相較於發達國家,發展中國家擴大財政支出並抬高預算赤字卻有不小的難度,一方面是由於國內財政體制的約束,多數發展中國家對財政擴張存有疑慮,過高的赤字也可能引發民眾不滿,而且威脅金融系統穩定;另一方面在於部分發展中國家長期深陷債務違約困境,財政赤字受到國際組織的約束,例如阿根廷等,被迫長期實行財政預算平衡政策。

從近年來全球公共債務的走向來看,發展中國家總體的公共債務擴張速度明顯加快,主要原因在於刺激經濟增長,大量增加基礎設施建設等公共支出,同時建立完善社會保障體系。根據國際金融協會(IFF)的數據,截至2023年9月末,新興市場和成熟市場的政府債務規模分別為27萬億美元、61.1萬億美元,分別比2019年12月末增長48.2%、15.7%。

發展中國家的政府債務增加的同時,為對抗高通脹而實施的貨幣緊縮政策又加劇了償債負擔。一些國家持續遭到歐美央行激進加息的負面衝擊,特別是外債佔比過高的國家,公共債務擴張不但受到較高融資成本的限制,需要償還更高的債務利息,而且陷入「財政緊縮─赤字下降─經濟動盪」的結構性困局。

正視公共債務影響

一方面,合理的財政赤字和債務增長是穩定宏觀經濟的關鍵。如果政府在不進行貸款的情況下保持運轉,就必須要真正做到開源節流。英法戰爭時期,當時的西歐國家進入到第二次工業革命時期,經濟增長較快,通過發展殖民地經濟獲得了更多的收入,因而當時的西歐國家普遍依賴公債維繫財政支出。前提是西歐國家的財政體系存在兩大支柱:第一大支柱是議會逐步建立對國家財政的控制;第二大支柱是擁有獨立地位的中央銀行掌握了貨幣,確保貨幣的穩定性。此外,儲蓄銀行的增長也成為政府處理公共債務的手段,儲蓄存款的增長得以維繫各國較低水平的公債利率。

但隨着全球經濟增長的動力減弱,特別是全要素生產率普遍下降,人口老齡化加劇,發達國家的公共支出大幅增加,醫療保障和社會福利開支大規模上升,在經濟長期低迷的情況下,依靠財政赤字貨幣化維繫經濟增長的模式盛行,2008年全球金融危機期間和2020年全球新冠大流行期間,多數國家不約而同地通過財政擴張來刺激經濟。惟研究表明,政府槓桿率過高或超出一定限度,極易引發公共債務危機。

另一方面,也要防範赤字攀升及債務擴張的負面影響。歷史表明,公共債務違約的發生並非毫無預兆。通常而言,具備較強償債能力和信用基礎較好的政府公共債務擴張的風險是可控的,但經濟增長乏力、財政收入萎縮的國家可能難以應付潛在的巨額債務負擔。

金融全球化時代,公共債務違約導致的一系列負面溢出風險是超出歷史以往任何時期的,特別是發達國家的公共債務問題,一旦出現潛在風險,將可能引發全球性金融危機。美國財政赤字仍處於擴張階段,數據顯示2024財年前四個月的赤字達到5320億美元,比去年同期高出16%;期內利息成本為3570億美元。高通脹及隨之飆升的利率將增加公共債務負擔,如果沒有較穩定的經濟增長,又缺乏管理公共債務風險的有效手段,那麼公共債務違約將很難避免。相反,一味地採取緊縮政策並不利於經濟增長,將削弱投資和消費信心。

重視公共債務約束

重塑財政框架與支出結構,平衡赤字增長。於發展中國家而言,一旦外債規模擴張過快,疊加全球借貸利率攀升,外債佔比過高的國家將難以承受高昂的利息壓力。對此,重塑財政框架,需要把握好三個維度:財政刺激見效快,公共債務的增長和擴張往往發生在戰爭、災害或者經濟金融危機等特殊時期,應正視其合理性,以便更好地應對危機;公共債務的償債或風險化解,既要通過穩定持續的經濟增長逐步化解,也可以通過通脹和利率管理的配合,以及財政和貨幣政策的互相支持;沒有簡單的解決債務方案,各國家的應對方法各有特點,需要兼顧穩定的金融狀況、適當的財政緊縮以及經濟增長三方面因素。

有效管理公共債務和規範舉債,防範債務風險。當前全球公共債務主要存在三方面的問題:債務被通脹所抵銷的難度較大,中央銀行應對高通脹必然付出高利率的代價,而高利率將產生更大的償債付息壓力,同時增加公共債券發行的融資成本;以實現更快的增長來降低債務佔國內生產總值(GDP)的比值是相對放鬆的方式,但如今以經濟增長來應對公共債務擴張的現實環境並不可取;政府以財政緊縮來減少公共債務的矛盾更加突出,一旦實施財政緊縮或整頓,可能引發經濟衰退或金融不穩定問題。

2022年的全球公共債務(包括廣義政府內債和外債)達到創紀錄的92萬億美元,其中發展中國家所欠債務佔全球總額的約30%。近年來部分亞洲發展中國家的償債率雖有小幅下降,但巴基斯坦、哈薩克、蒙古的償債率仍超過40%,甚至超過國際警戒線的30%,表明這些國家的外債還本付息負擔過重,存在潛在的爆發債務危機的風險。短期而言,財政盈餘政策實施的可持續性並不容易,需要統籌實施財政和貨幣政策,適當地提高稅收、降低不必要的行政開支以及提高公共債務使用效率等方式是可取的。中長期來看,需要把握好公共投資和公共債務的合理增長水平。

結論與展望

合理的公共債務增長仍是促進經濟增長、改善民生、惠及各類群體的重要工具,但核心在於如何通過法律和市場來驅使財政回歸正常化,強化公共債務約束,逐漸擺脫債務經濟模式的嚴重依賴。

從金融的角度來看,財政赤字貨幣化和量化寬鬆貨幣政策的運用已經較為普遍,歐美日發達國家對此政策邏輯深信不疑,但如果仔細分析背後的邏輯不難發現,政策短視和應急的思維仍佔據主流,客觀上這些政策雖能短期內維持經濟增長、改善民生,但將公共債務推向長期化、板結化,經濟復甦增長與財政赤字擴張之間的「鴻溝」愈發擴大化,由此將削弱經濟增長的長期動能,導致財政政策的實施效果極大下降。

穩定可持續經濟增長需要積極的財政政策支持,現代財政的功能性不可或缺,但更需要規範的財政制度保障,過度舉債、公共債務違約等應遵循法治和市場規則。當前,中國一方面推動積極財政政策適度加力、提質增效。另一方面制定實施一攬子化債方案,有效防範化解地方債務風險。

放眼全球,公共債務治理仍是難點。美國巨額債務問題仍未有解決方案,只能被迫不斷提高債務上限。自20世紀80年代美國政府開始大量舉債,1985年從淨債權國變為淨債務國,1990年美國政府債務規模達到3.2萬億美元,至今超過34萬億美元。根據聯邦預算委員會(CRFB)的估計,2017年至今美國聯邦政府債務合計增加約12.4萬億美元。研究顯示,「長期」違約將使美國GDP下降6%。總的來看,全球性公共債務潛在風險不可小覷,國際貨幣基金(IMF)提出財政整頓和債務重整兩大舉措,但如何落實仍有難度。

(本文僅代表個人觀點)