今年首5個月,中國工業企業的利潤總額出現了增長回落的情況。本文會以量、價、利潤率三要素分析不同行業的情況;而隨着國家推出多項支持政策,文章亦會展望工業企業的最新發展。

一、連續兩月實現正增長

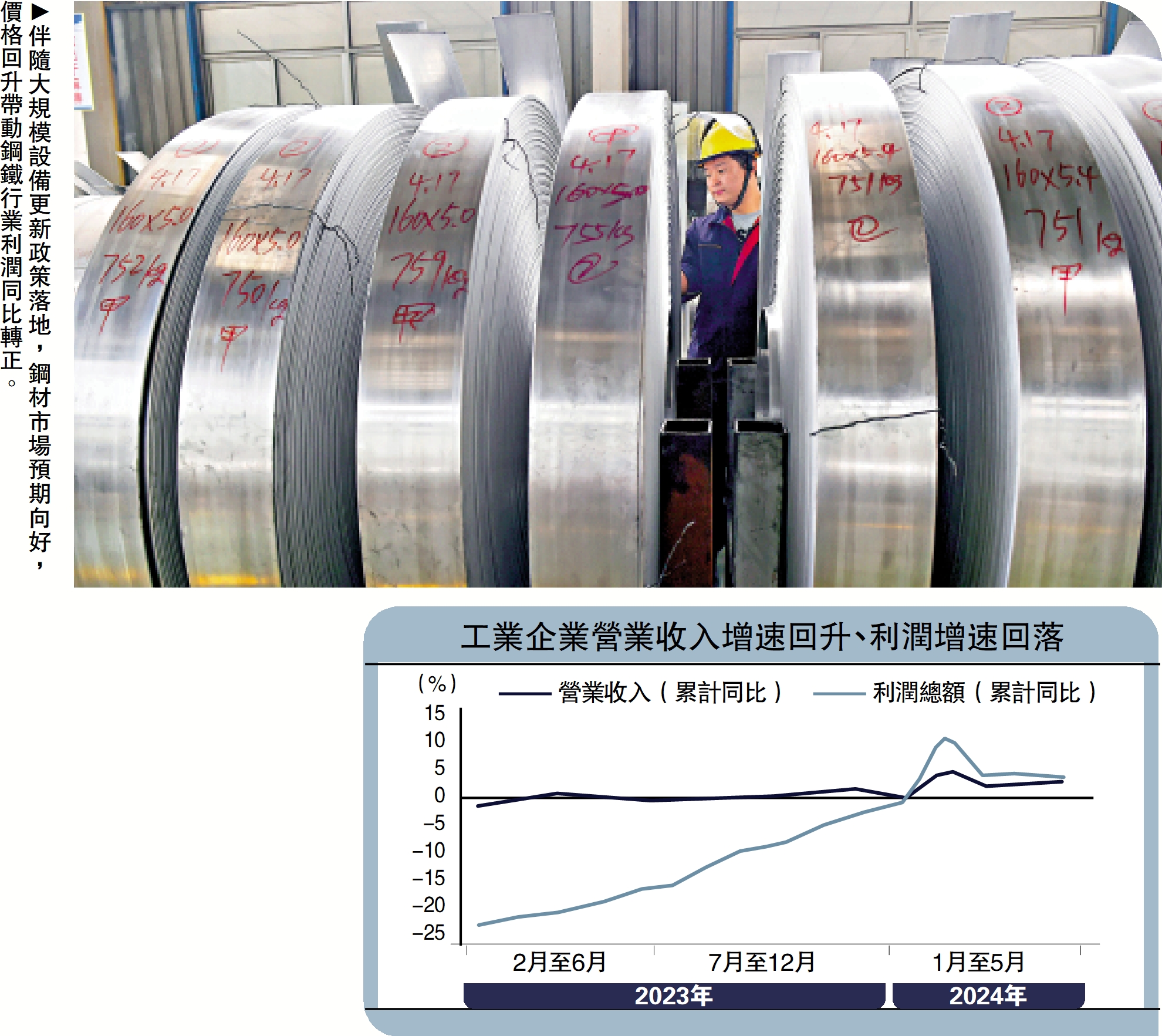

1至5月,中國規模以上工業企業實現利潤總額27543.8億元(人民幣,下同),同比增長3.4%,較1至4月增速回落0.9個百分點。5月份,規上工業企業利潤6596.9億元,同比增長0.7%,連續兩個月正增長,但增速較4月下降3.3個百分點。整體而言,工業企業利潤平穩增長,但增速放緩。5月規模以上工業企業營收同比增長3.8%,較4月加快0.5個百分點,為工業企業利潤恢復提供支撐。

從量、價、潤率三要素來看,表現為一升兩降。1至5月PPI(工業生產者出廠價格)同比-2.4%,較1至4月收窄0.3個百分點。但1至5月工業增加值同比6.2%,較1至4月回落0.1個百分點;1至5月規上工業企業營業收入利潤率為5.19%,同比增速持平,較1至4月回落0.1個百分點。因此,量價驅動工業企業營收增速回升,但利潤率增速回落對整體利潤形成拖累。

二、41行業中的32個利潤上升

1至5月,在41個工業大類行業中,有32個行業利潤同比增長,佔78.0%,行業增長面比1至4月份擴大2.4個百分點,反映工業景氣度呈擴散狀態。

從三大門類看,1至5月採礦業利潤總額同比下降16.2%,降幅比較1至4月份收窄2.4個百分點。從三要素來看,1至5月採礦業工業增加值同比增速為2%,高於1至4月的1.7%;1至5月營業收入利潤率增速為-10.4%,較1至4月收窄0.7個百分點;價格小幅上升,除黑色金屬礦採選業PPI同比下降0.8個百分點外,煤炭、有色金屬礦、非金屬礦、石油和天然氣採選業PPI同比均有不同程度的上升。量、價、利潤率全面改善下,採礦業降幅縮窄。

1至5月電力熱力燃氣及水生產和供應業利潤增長29.5%,繼續保持較快增長,但增速不及1至4月的36.9%。其中,電力行業利潤增長35%,增速最快。三要素中,1至5月電熱氣水業工業增加值增速為6.2%,較1至4月回落0.4個百分點;1至5月營業收入利潤率同比增長21.1%,較1至4月放緩7.6個百分點;受公用事業領域漲價影響,水電燃價格有所改善,其中電力熱力、燃氣、水生產和供應業1至5月PPI同比分別較1至4月分別上升0.3、0.4、0.4個百分點。可見,生產和利潤率回落是1至4月電熱氣水業利潤增速放緩的主要拖累。

1至5月製造業利潤增長6.3%,增速較1至4月回落1.7個百分點。三要素中,1至5月製造業增加值增速為6.7%,較1至4月減0.2個百分點;營業收入利潤率同比增長1.9%,較1至4月回落1.4個百分點;製造業各細分行業價格漲跌互現,但較1至4月有明顯改善。生產放緩與利潤率下滑導致製造業利潤增速下降。

製造業中,中游的裝備製造業仍然是工業企業利潤增長重要引擎。隨着國家深入推進新質生產力培育壯大及製造業高端化、智能化、綠色化,裝備製造業利潤保持較快增長,1至5月份裝備製造業利潤同比增長11.5%,拉動規上工業利潤增長3.6個百分點,是貢獻最大的行業板塊,但增速較1至4月回落4.8個百分點。其中,受益於產品生產增長,電子、行業鐵路船舶航空航天運輸設備、汽車行業利潤增速較高。1至5月上游原材料製造業利潤同比下降15.1%,降幅較1至4月收窄4.1個百分點。其中,伴隨大規模設備更新政策落地,鋼材市場預期向好,價格回升帶動鋼鐵行業利潤同比轉正,有色冶煉行業因產品價格上漲也實現利潤大幅增長。受工業品出口總體加快的帶動,1至5月下游消費品製造業利潤同比增長10.9%,但國內消費疲弱,導致增速較1至4月回落1.1個百分點。其中,化纖、造紙、紡織、文教工美、食品製造等行業利潤增長較快。

三、企業出現被動補庫存跡象

5月末工業企業產成品存貨名義增速為3.6%,較4月末上升0.5個百分點,經PPI調整之後的實際庫存回落0.6個百分點至5%。

結合5月當月工業企業利潤增速回落、產成品存貨增速持續上升來看,過去的主動補庫存出現反覆,企業出現被動補庫存跡象。一方面,5月出口同比增速由4月的1.4%上升為7.6%,除與外需有所好轉及各國採取貿易保護措施帶來「搶出口」風潮外,去年低基數效應也是重要原因,因此實際外需好轉程度有所縮水。另一方面,內需偏弱,國內消費低迷,工業領域許多細分行業供過於求,導致被動補庫存出現。

從PMI(採購經理指數)的兩個庫存指標看,5月原材料庫存指數為47.8,產成品庫存指數為46.5,分別較4月下降0.3或0.8個百分點。從景氣指數看,企業補庫存缺乏有力支撐,內外部需求仍存變數,需看後期表現。

四、應收賬款回收周期略有拉長

1至5月,工業企業應收賬款平均回收期為66.8天,較1至4月增加0.1天,顯示企業資金周轉狀況有所惡化,主要為內需不足導致產銷環節不通暢所致。

分企業類型來看,各類企業應收賬款回收期表現分化。其中,國有企業增加0.5天至52.3天,股份制企業持平上月的64.6天,外資企業增加0.4天至75.9天;私營企業減少0.3天至68.9天,與外需向好帶動中小企業經營狀況好轉有關。

應注意的是,目前應收賬款回收期處於歷史高位,經濟下行趨勢下許多企業經營面臨困難,拖欠賬款頻繁發生,在通過政策加速企業資金周轉外,提振國內需求、疏通銷售環節同等重要。

五、下一階段展望

5月規上工業企業利潤仍保持正增長,但增速有較大幅度回落。目前宏觀組合政策實施力度不斷加大,加上外需有力支撐,工業生產實現平穩增長。

展望下一階段,預計工業企業利潤仍有望持續向好,但空間亦會受到制約。

一方面,國家出台的宏觀刺激政策將有助於工業企業利潤的持續恢復。4月30日召開的政治局會議強調,「要積極擴大國內需求,落實好大規模設備更新和消費品以舊換新行動方案」、「因地制宜發展新質生產力」。目前,各地依據「推動大規模設備更新,促進消費品以舊換新」行動方案穩步推進,6月21日財政部發布設備更新貸款財政貼息政策,伴隨專項再貸款加快使用,將刺激投資與耐用品消費。10000億超長期特別國債與專項債的加快發行與使用,對提振工業企業信心、鞏固工業經濟恢復基礎起到積極作用,或將推動未來工業經濟利潤增速持續改善。5月17日房地產新政出台,涵蓋降低首付與房貸利率、取消或者放寬限購條件等,得到各地積極跟進,疊加政府加大收儲力度、降低房地產庫存,或將提振後期房市發展,帶動房地產相關工業企業利潤持續增長。

另一方面,外需不確定與內需低迷性將是工業企業利潤增長的制約因素。開年以來,出口向好成為經濟增長的主要動力,但是目前國際關係偏緊,美國、歐盟等均計劃對中國加徵關稅,帶來了當前「搶出口」的短期好轉。伴隨各種貿易保護措施生效期到來以及更多國家加入,中國貿易環境將更為複雜嚴峻,外需將受到衝擊。此外,國內有效需求仍然不足,消費需求低迷,房地產市場疲弱,內生動力偏弱,仍將對工業企業利潤增長帶來負面影響,工業企業效益恢復基礎仍需築牢。疊加去年基數先低後高,可能會限制後續工業企業利潤回升空間。