當前中國經濟面臨的壓力來自於內循環,而非外循環。內循環的關鍵堵點,同時也是當前中國經濟的主要矛盾,是房地產企業信用風險高企所導致的地產銷售疲弱。要穩定經濟增長,需要更加積極的財政政策及普惠性救助地產企業。

經濟增長的下行壓力仍然主要來自地產投資。2024年上半年,中國經濟「外暖內冷」。一方面,中國出口表現不錯,帶動相關行業(尤其是高技術製造業)景氣處於高位;另一方面,國內地產行業的風險仍然沒有得到有效遏制,地產投資增長在今年二季度進一步下滑。而在收入增長預期弱化的背景下,國內消費也顯出疲態。

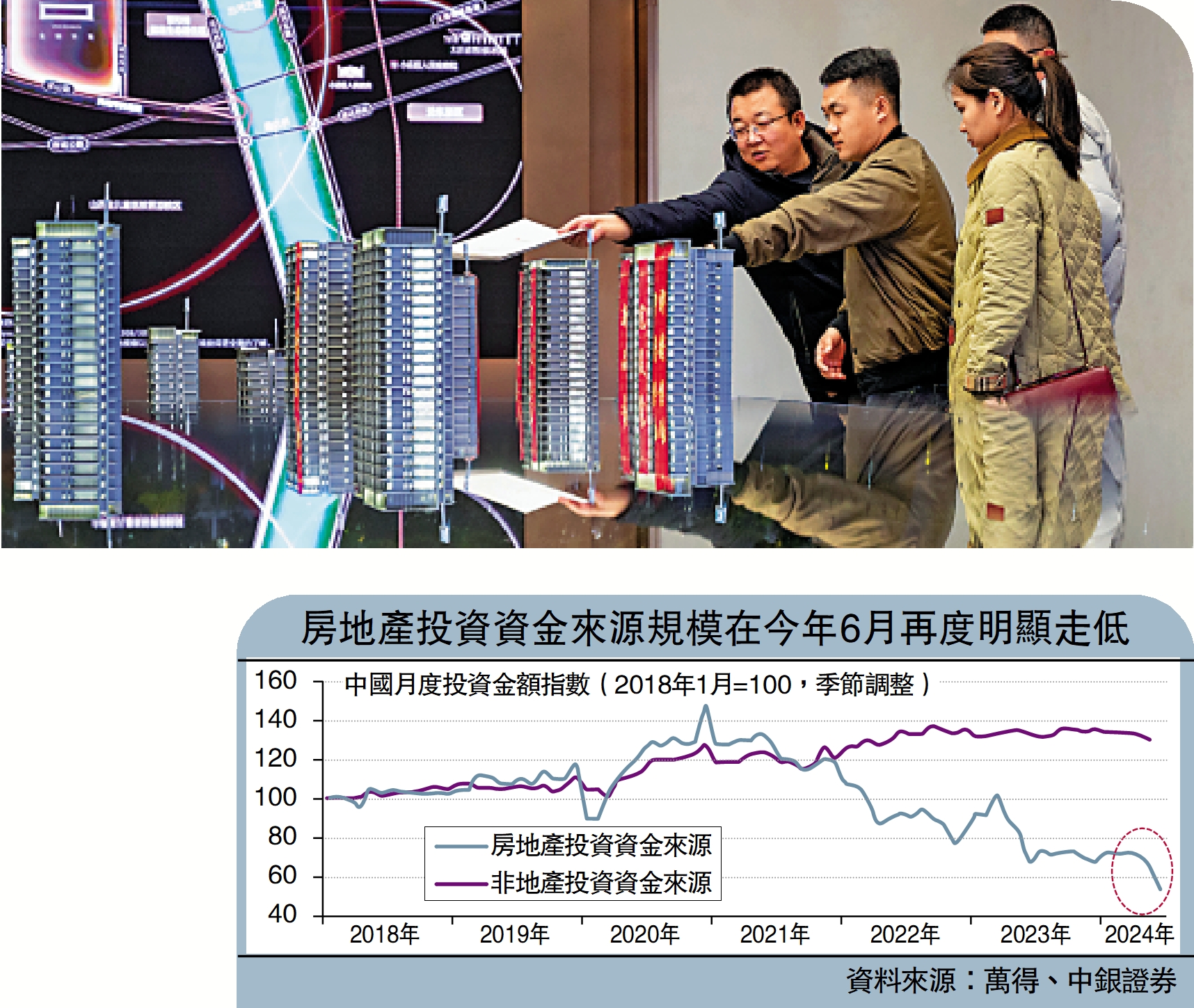

過去幾年,趨勢性走低的房地產投資資金來源體現了地產行業的壓力。房地產投資資金來源指標涵蓋了房地產企業從定金及預付款、開發貸、按揭貸款、自籌等各個渠道獲取的資金總量。該指標的下行,意味着房地產企業資金鏈緊繃,自然會讓地產投資跟隨走低。房地產投資資金來源規模在低位穩定了接近一年之後,在今年6月再度明顯走低。

隨着二季度GDP(國內生產總值)增速跌破5%的目標值,市場進入了一個關鍵的政策觀察期。在今年3月兩會給出了「5%左右」的全年GDP增長目標之後,高層領導多次表示了實現該目標的決心。今年6月25日,國務院總理李強在參加夏季達沃斯論壇時表示,中國有信心、有能力實現全年5%左右的經濟增長目標。而在剛剛閉幕的二十屆三中全會中,黨中央也強調了要「堅定不移實現全年經濟社會發展目標」。

也因此,在二季度4.7%的GDP增速發布之後,市場正在觀察宏觀政策走向,以確定之前的政策預期是否能夠應驗。即將在7月末召開的政治局會議,將是市場對政策的一個關鍵觀察點。接下來的穩增長政策是否能針對當前經濟壓力採取有效措施,會顯著影響市場對今年下半年,乃至對更長期經濟走勢的預期和信心。

當前經濟下行壓力主要來自於內循環,即國內市場偏弱的支出意願,以及隨之而來的內需收縮和預期轉弱。要穩定經濟增長,重點在於提振實體經濟中的支出行為。在經濟下行階段,市場化經濟主體普遍會有收入預期減弱、支出意願下降的情況。而宏觀經濟是一個內部相互聯繫的有機體,一戶經濟主體的支出就是別的經濟主體的收入。如果各個經濟主體都縮減其支出,則大家的收入都會下降,令整體支出意願進一步降低,從而形成惡性循環。

實體融資需求下滑

為打破這種循環,需要有經濟主體逆勢增加其支出,從而帶動其他經濟主體的收入增長,進而打破收入預期弱化的趨勢。

在提振實體支出方面,貨幣政策只有間接效果。無論是中央銀行,還是其他金融機構,其本身並不是實體經濟中的主要買家。它們的作用更多體現在為實體經濟各主體提供融資,幫助其擴張支出這方面。現在的問題是,金融機構就算願意借出資金,實體經濟主體也可能未必願意借入。

貨幣寬鬆可以降低金融體系中的資金成本。正常情況下,面對更低的資金成本,實體經濟主體的借款意願會相應上升。但如果實體經濟中的各主體對未來缺乏穩定預期,則資金成本的下降也難以帶動經濟主體的借款意願和支出意願。

這正是當前貨幣寬鬆碰到的問題——在中國實體經濟需求收縮、預期轉弱的時候,貨幣寬鬆向實體經濟支出擴張的傳導已明顯受阻。目前,中國金融市場利率水平已經創出了近十幾年的新低,但同期金融體系向實體經濟的社會融資投放規模卻增幅明顯偏低。

更值得關注的是,過去十多年的幾輪周期中,社會融資增幅與金融市場利率水平顯著負相關,低利率往往伴隨着社會融資規模的高增。而在今年,利率已經明顯低於過去幾輪周期的底部水平,社會融資增長卻未能隨之加快,反而與利率走勢形成了罕見的背離。在實體經濟融資擴張對利率不再敏感時,貨幣政策的穩增長能力就受限。

面對實體經濟的需求下滑,財政政策是可選的手段。畢竟,財政可以在實體經濟中直接花錢,從而給別的經濟主體創造收入。財政的收支赤字是衡量財政政策擴張程度的常用指標。財政赤字愈大,財政政策就愈積極,對實體經濟需求帶動的作用就越明顯。最近3個月,中國中央財政收支赤字確實比去年同期有所擴大。但同期,地方財政收支赤字與去年同期持平,政府基金性收支(主要是地方政府土地財政相關收支)赤字卻明顯減少。於是,將這三部分財政收支赤字加起來,反而是相比去年同期有所減少。在提振實體經濟需求方面,廣義財政政策有進一步擴張的必要。

不過,財政的擴張也面臨約束。在當前經濟下行期,中國財政減收壓力較大。2024年前5個月,中國政府稅收收入同比下降5%,國有土地使用權出讓收入同比下降14%。理論上說,在經濟下行期,財政應逆周期行事,通過財政赤字的擴張來對沖經濟的下行壓力。但今年3月全國人大會議已經定出全年財政赤字和財政的發債規模,在報請人大會議上調赤字規模之前,財政擴張的力度受到財政收入、赤字,以及發債規模的約束。當然,如果有更加積極的財政政策出台,對減輕經濟需求不足的壓力,提升各方信心,會有積極意義。

籲設地產紓困基金

穩增長還有另一個更為有效的選擇,即針對地產行業當前的主要矛盾,用一兩萬億元(人民幣,下同)的財政資金設立「地產紓困基金」,用公共資金普惠性救助房地產企業,打破地產行業內的市場失靈,恢復行業的正常市場循環,從而讓向常態回歸的地產銷售來打破經濟中需求收縮的趨勢。

地產行業的疲弱並非不可避免,更不是如有些人所說的那樣,越過了所謂不可逆轉的轉折點。僅用一個事實就可以說明這一點。2021年以來,中國商品房期房(尚未完工的房屋)銷售面積下降了超過一半,而商品房現房(已經完工的房屋)銷售面積卻沒有降低,反而在今年明顯走高。也就是說,這幾年老百姓不是不敢買房,而只是不太敢買期房了。如果地產銷售真的是因為收入預期或是人口老齡化而下降,應該看到的是商品房期房和現房銷售面積同時下降才對。

今年年初,政策加大了「保交樓」的力度,並推出了地產項目「白名單」制度。但在當前的市場環境中,「保交樓」與化解房地產企業信用風險是不能分割的。試圖繞開房地產企業,直接給地產項目提供融資,並不能化解地產行業的風險。這是因為,如果地產企業的信用風險繼續處於高位,老百姓的「惜購」情緒就難以被抑制——在評估期房「爛尾」風險時,老百姓更關注的是對應地產企業「爆雷」的可能性,而非某項目是否被納入了「白名單」。而如果「惜購」情緒不能被抑制,地產銷售難以提振,「保交樓」政策也就難以進入良性循環。

阻礙地產行業市場循環的關鍵堵點正是房地產企業高企的信用風險,它既催生了購房者的「惜購」情緒,也帶來了金融機構的「惜貸」情緒。實體經濟融資需求利率敏感性的下降也主要來自於此——當購房者在擔心房屋爛尾風險時,房貸利率的下調自然難以明顯推升地產銷售。當前,金融機構並不缺錢,政府也多次要求一視同仁滿足不同所有制房地產企業的合理融資需求。但站在每家金融機構自身的角度,都會因為壞賬風險的考慮而有很強「惜貸」情緒。換句話說,各家金融機構處在「囚徒困境」中,在沒有外力的情況下,很難打破這種協調失靈的市場僵局。

在市場失靈的時候,疏通市場循環所需的外力只能來自政府。政府此時可以設立「地產紓困基金」,普惠性地購入各個房地產企業的股份和債券。這個行動可以打破地產融資市場中的「囚徒困境」——政府資金注入房地產企業後,金融機構的壞賬憂慮便會顯著消退,金融市場的流動性就會大量向地產企業流動,從而化解地產企業的信用風險,打消購房者的「惜購」情緒,讓地產市場恢復正常。

在GDP增速落入5%之後,市場進入關鍵的政策觀察窗口期,如果看到政府積極的穩增長動作,市場情緒和經濟表現都能明顯改善。