整體來看,內地經濟在8月份繼續呈現出外需強於內需、生產強於消費的特徵。但是,有效需求的不足已經開始從居民部門傳導至企業部門,同時,基建投資增速持續放緩。這些因素共同導致工業生產增速再度回落。數據的具體特徵如下:

工業企業生產速度放緩

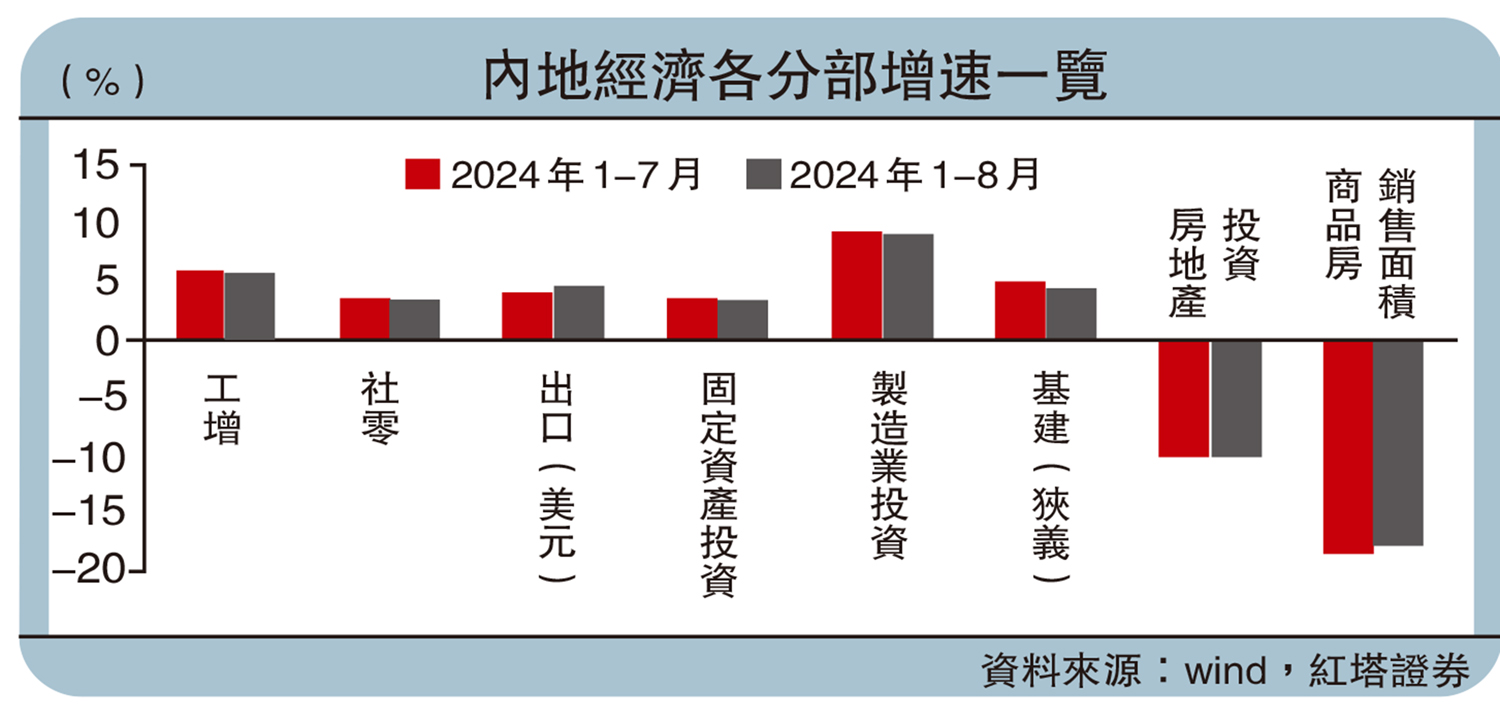

8月份,全國規模以上工業增加值同比增長4.5%,增速較上月下降0.6個百分點,萬得一致預期增速是4.7%。可關注三個方面:

一是上游行業補庫的步伐放緩。採礦業的增速從上月的4.6%下滑至3.7%,其中,煤炭開採和洗選業、石油和天然氣開採業的增速分別下降了1.4和1.7個百分點。海外市場「衰退交易」情緒的升溫,導致全球定價的大宗商品價格顯著下降。同時,地產和基建的高頻數據表現疲軟,這種偏弱的市場預期也傳遞到了上游產業,共同導致了原材料補庫速度的減緩。

二是高技術產業和裝備製造業的增速再度出現回落。近幾個月這兩個行業的增速呈現出波動態勢,可能反映出企業在面對出口的不確定性和內需回暖的波動時,對於補庫的猶豫不決。此外,發電設備、太陽能電池、集成電路的產量增速出現了明顯的下降,這可能與行業正在進行供給優化有關。

三是股份制企業和私營企業的生產增速明顯下降,中小企業經營壓力或增加。雖然國有及國有控股企業的增速略有增加,提高了0.1個百分點,但股份制企業和私營企業的增速卻分別下降了0.4和0.7個百分點。

商品消費增速回落

社零同比增長2.1%,上月增長2.7%;環比增速為-0.01%,是近十年的次低點。

一是受房屋等財富效應減弱的影響,城鎮消費整體較為低迷。具體來看,城鎮和鄉村的零售額同比分別增長了1.8%和3.9%,並分別較上月下滑0.6和0.7個百分點。

二是商品零售增速再次出現大幅回落。8月份的增速為1.9%,前值是2.7%。建築及裝潢材料和傢具消費增速的回落與地產疲軟有關,體育娛樂用品增速回落則是因為暑期消費季結束。

三是消費品以舊換新政策的落地已見效,但仍有提升空間。家用電器和音響器材類的增速由-2.4%提高至3.4%。通訊器材類消費增速較高,並且從上個月的12.7%進一步上升至14.8%,消費電子市場復甦較明顯。然而,汽車消費增速再次下滑,表明以舊換新政策的實施工作還需進一步加強。

固定資產投資增速下滑

1-8月份,全國固定資產投資同比增長3.4%,前值3.6%。民間投資的增速再次進入負增長區間,累計下滑了0.2%。一方面是因為地產投資負增長的拖累,另一方面則反映出面對有效需求不足的現狀,企業投資乏力。

扣除房地產後的固定資產投資增長7.7%,前值8%。分類型看,設備工器具投資仍維持在16.8%的高位,建築安裝工程投資較上月下降0.2個百分點,降至3.4%。分行業看,房地產投資保持在與上月相同的低位水平,即-10.2%。製造業投資繼續小幅減速,從9.3%降至9.1%。

製造業增速回落的行業主要包括醫藥製造業、金屬製品業、專用設備製造業、計算機通信和其他電子製造業,以及電氣機械及器材製造業。特別是電氣機械及器材製造業的增速已經下降至-0.3%,年初時增速還高達24.1%。這種投資增速的快速下降可能意味着該行業的產能格局正在加快優化。

基建投資出現明顯回落。狹義口徑的基建投資累計增速較上月下降0.5個百分點,降至4.4%,經倒推後的單月增速低至1.2%。下降趨勢一方面受到極端高溫和降雨天氣的影響,這些天氣條件對建築施工活動產生了干擾。另一方面,儘管政府債券發行加速,但資金撥付到項目可能存在時滯,同時在化債背景下,城市投融資面臨壓力,整體的項目審核也更加審慎。

房價下滑 銷售低迷

地產領域的數據變化相對較小。竣工面積的降幅有所擴大,而房屋銷售、施工、新開工以及房企到位資金的同比降幅雖然略小於前一時期,但各項指標的增速仍然處於深度負增長區間。

面對持續低迷的購房意願和疲軟的房價預期,地產刺激政策的效果並不明顯。在價格下降和銷量減少的雙重壓力下,房企對於擴大投資的意願不強。目前正值房地產市場傳統的「金九銀十」銷售旺季,地產政策需要繼續加碼,以改善房地產行業的弱勢局面。

總體來看,8月份的經濟數據相較於上個月顯示出一定的疲軟跡象。其中,經濟增長的主要支撐點在於出口的強勁表現、政策推動的設備更新與消費品以舊換新,以及中央政府項目投資的穩步推進。這些領域的發展在一定程度上緩解了經濟增長的壓力,但消費市場疲軟、房地產市場持續低迷,以及地方基建投資承壓的結構性問題依舊存在,亟需一批增量政策出台發力。