政策層鼓勵資金入市的態度十分明確,但中長期資金的入市意願卻「不盡如意」。參照國外市場經驗,中國充分釋放長線資金活力,仍需在優化制度供給、創新產品工具、加強風控能力、完善市場生態等方面下更大功夫。

中國養老金、保險資金等權益投資佔比僅為10%至20%,遠低於國際水平的約50%。同時,在中國保險資金和社保基金的資產配置中,債券、存款等投資收益比較穩定,而對股票、基金等權益類的配置卻過於保守。這種差異顯示中國長線資金對權益市場的參與度不足,不利於金融市場風險防範、全球要素吸引,以及居民養老保障。

以社保基金為例,2018至2020年,A股經歷三步走完成納入MSCI新興市場指數20%權重之後,國際中長線資金湧入A股的被動通道被打開。財政部於2021年12月實施《全國社會保障基金投資管理暫行辦法》,進一步明確社保基金對股票、基金的投資上限至40%,給予社保基金更大的投資靈活性。雖然社保基金權益配置比例尚未披露,但從其會計報表中看出,其權益配置比例似乎未在2021年之後明顯提升。

2020至2022年社保基金總體規模儘管從2.92萬億元減少至2.88萬億元(人民幣,下同),但降幅(0.04萬億元)相對整體規模(近3萬億元)並不算大。據觀察,社保基金報表中「交易性金融資產」的資產比例從2020年的48.32%上升到2021年的55.1%,在2022年下降至51.81%,這表明社保基金會在短期向好市場中顯著增加參與度,但在市場弱勢時又快速降低,但整體交易性金融資產的配置比例並未隨着權益投資上限的提高而提高。

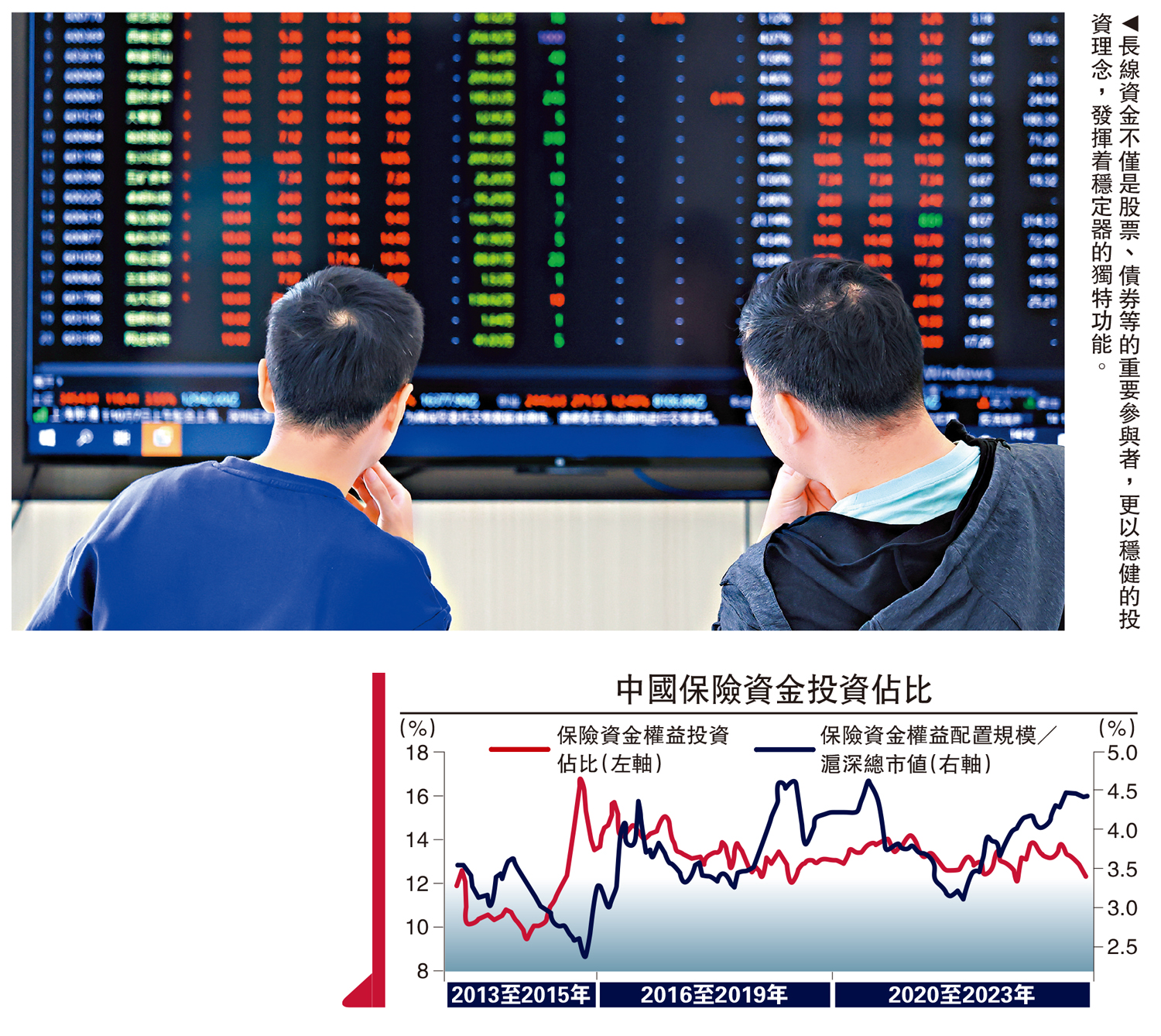

保險資金作為另一重要的中長線資金來源,其入市情況同樣值得關注。據金融監管總局數據,2022年,保險資金運用餘額增至25.05萬億元,投資股票和基金佔比12.71%,保險行業綜合收益率分布整體集中在3%以內。2023年,保險資金運用餘額達27.67萬億元,其中投資股票和基金佔比為12.02%,綜合收益率為4.02%。

增強險資持股信心

上述數據表明,無論是社保基金還是保險資金,在面對市場波動時都表現出極為謹慎的入市態度,其權益投資佔比持續在較低水平,且有下降趨勢。由於社保基金是老百姓的養命錢,而保險資金或企業年金都具有每年剛性支出的壓力,故必然會選擇低風險高分紅或固收類的投資品種。

該現象也表明,中國長線資金對權益市場的參與度不足。與日本政府養老投資基金接近50%、加拿大養老金計劃投資委員會超過60%的權益投資佔比相比,中國長線資金的入市意願顯得更為保守。這種趨勢不利於發揮長線資金的市場穩定器作用,也無法充分利用好資本市場服務實體經濟、助力經濟轉型升級的功能。更為長遠地看,隨着人口老齡化進程加快,居民養老保障壓力加大,中長線資金若不能積極參與資本市場、獲取長期投資收益,恐怕難以應對未來的挑戰。

中國資本市場仍存在一些深層次的結構性問題,制約了中長線資金入市的積極性。主要表現在:一是股市的波動性較大,上市公司質量參差,價值投資理念尚未深入人心,使得長線資金對權益市場的信心不足;二是債券市場的制度建設相對滯後,信用風險事件時有發生,抑制了保險、養老金等機構的配置需求;三是在衍生品、另類投資等領域,中國與成熟市場相比還有差距,難以滿足長線資金的風險管理和大類資產配置需求。

面對中國中長線資金入市意願的不足,中證監等相關部門制定了《關於推動中長期資金入市的指導意見》,重點提出大力發展權益類公募基金、完善「長錢長投」的制度環境、持續改善資本市場生態三方面舉措。具體來看,

一是大力發展權益類公募基金。重點是督促基金公司端正經營理念,堅持投資者回報導向,着力提升投研和服務能力,創設更多滿足老百姓需求的產品,努力為投資者創造長期收益。中證監將優化權益類基金產品註冊,大力推動寬基ETF等指數化產品創新,適時推出更多包括創業板、科創板等中小盤ETF基金產品,更好服務投資者。

二是完善「長錢長投」的制度環境。重點是提高對中長期資金權益投資的監管包容性,全面落實3年以上長周期考核。打通影響保險資金長期投資的制度障礙,促進保險機構做堅定的價值投資者,為資本市場提供穩定的長期投資。同時,引導多層次、多支柱養老保障體系與資本市場良性互動,完善全國社保基金、基本養老保險資金投資政策制度,鼓勵企業年金基金根據持有人不同年齡和風險偏好探索開展不同類型的差異化投資。

三是持續改善資本市場生態。重點是多措並舉提高上市公司質量和投資價值,完善機構投資者參與上市公司治理等配套制度安排,同時嚴厲打擊各類違法違規行為,塑造中長期資金「願意來、留得住、發展得好」的良好市場生態。

完善風險防範機制

上述措施與「互換便利」政策形成互補,共同為增量資金入市創造有利條件。從本質上來看,無論是創設證券、基金、保險公司互換便利,還是創設股票回購、增持專項再貸款,這兩項重要的結構性貨幣政策工具旨在為資本市場提供更多流動性支持。

一方面,他們可以在市場出現急跌和流動性風險時,為機構提供「救市」工具,提高應對危機的效率,防範系統性風險,維護市場穩定,提振投資者信心。以「互換便利」為例,該工具最大的優勢在於增強市場的應急能力,在出現急跌和流動性風險時,該政策可為機構提供更大的救市力度。這不僅有助於防範系統性和流動性風險,維護資本市場的中期穩定,還能向市場傳遞積極信號,提振投資者信心。

另一方面,我們也要看到,任何救市工具都不是萬能,具有「雙刃劍」效應。最顯著的是可能加劇「助漲助跌」效應。在市場亢奮時,機構可能藉機大幅加槓桿,導致市場漲幅過大;而在市場下跌時,機構可能因為悲觀情緒而不願意利用這一政策加倉,無法達到穩定市場的目的。這種頻繁的大幅波動不利於市場的長期穩定增長,不利於形成理想的「慢牛」行情。

因此,短期政策在發揮「滅火器」作用的同時,更需要嚴格的配套機制來防範風險外溢。從更深層次看,頻繁出台救市政策,反映中國資本市場生態還不夠健康,內生穩定機制尚不完善。我們必須完善多層次市場體系,特別是要大力發展專業化、市場化的機構投資者隊伍。其中,培育壯大養老金、保險資金等中長線資金力量,是至關重要的一環。

事實上,培育壯大養老金、保險資金等中長線資金力量,在成熟市場中往往發揮中流砥柱的作用。以養老金為例,美國公共養老基金管理的資產規模約4.5萬億美元;而私人養老金的規模更高達35.4萬億美元,相當於美國GDP的1.3倍。在日本和加拿大,養老金資產佔GDP的比重也分別高達63%和92%。這些體量巨大、久期匹配的長線資金,不僅是股票、債券等的重要參與者,更以穩健的投資理念、專業的投研能力,發揮着「壓艙石」和「穩定器」的獨特功能。

發達市場中長線資金的成功實踐,既有賴於完善的頂層設計和制度安排,也得益於開放、高效的多層次資本市場,更離不開市場各方協同發力。因此,除了本次證監會推出《關於推動中長期資金入市的指導意見》的「三大舉措」之外,未來還可採取更多強有力的改革措施,進一步拓寬長線資金的投資渠道,豐富風險管理工具,完善考核激勵機制。

(作者為中泰證券首席經濟學家)