9月24日召開的國新辦新聞發布會上,中國人民銀行行長潘功勝宣布降準降息,同時新設兩項貨幣政策工具支持股市穩定發展。這次發布會被市場解讀為宏觀政策「大反轉」的開端,迅速扭轉了市場信心和流動性。那麼,決策層對於股市的定位是否發生改變了呢?本輪慢牛、長牛行情又能持續多久?

此外,傳統金融市場已無法滿足技術創新的融資需求。當前中國經濟正處於經歷新舊動能轉換陣痛期。如何降低陣痛、完成轉型?

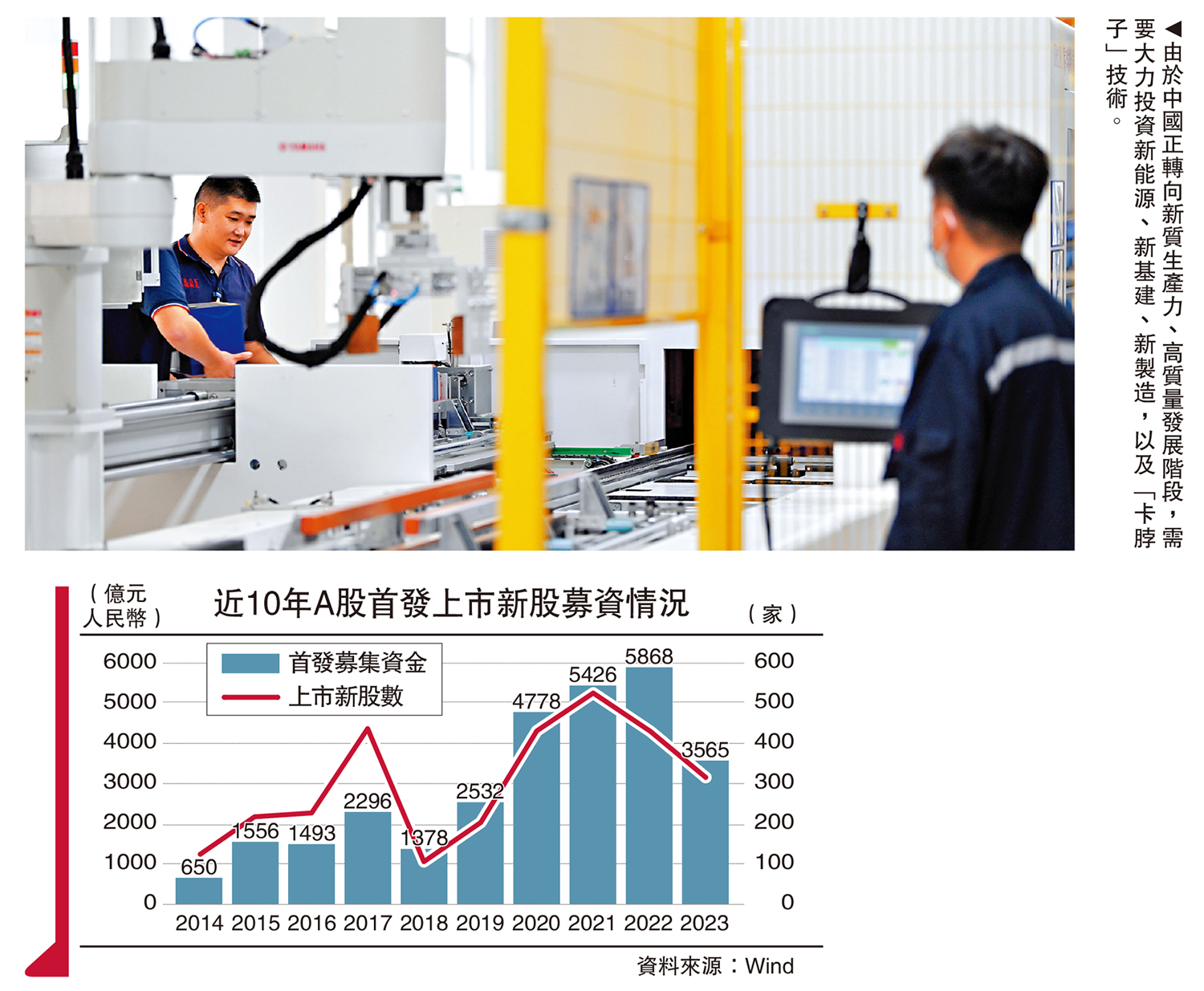

在工業化、城市化、房地產化、人口增長時代,政府採取以投資為導向的金融政策,打造以國有商業銀行、間接融資為核心的金融體系,以高效地集中和動員社會資本,拉高儲蓄率和投資率,進而投資基建、製造業和房地產。這是大投資、重投資、大類消費時代,也是商業銀行(高利息)的黃金時代。如今,中國正在進入後工業化、後城市化、後房地產化和人口老齡化時代,處於新舊動能轉換時期,轉向新質生產力、高質量發展階段,需要大力投資新能源、新基建、新製造和「卡脖子」技術。

彌補傳統銀行融資不足

在過去幾年間,由於房地產市場全面下滑和地方城投債被約束,商業銀行的信貸通道受阻,貨幣政策傳遞下降,大力資金空轉、窖藏,市場流動性明顯下降,市場價格持續下跌,舊動能精疲力盡。

政府試圖通過集中金融資源為新動能、新產業、新技術提供融資,以打造新動能。例如,人行為新技術、設備更新領域專門設立了再貸款工具,窗口指導商業銀行為新產業提供貸款,推動上市公司收購「獨角獸」等創新型企業;證監會調整了IPO(首次公開招股)政策傾向於「8+9」產業(即8大新興產業和9大未來產業);地方政府設立的產業母基金和國有創投扮演天使投資、風險投資角色,投資一些創新性企業。

不過,上述政策的嘗試效果不佳。一方面,由於股市、債市機制不完善,股票價格下跌,創投市場出現流動性枯竭,創新型企業面臨生存挑戰;另一方面,集中金融資源的操作與科創市場化行為不匹配,國有商業銀行和國有創投企業的資本屬於安全資本,不能投入到高風險的科創資產上。近兩年,國有創投企業考核壓力增加,要求被投企業回購股份,容易陷入司法糾紛。

從根本上說,由商業銀行和國有機構主導的投資行為,與技術創新的市場規律不匹配。傳統的以商業銀行、間接融資為核心的金融市場,無法滿足技術創新的融資需求。當前中國經濟正處於經歷新舊動能轉換陣痛期。如何降低陣痛、完成轉型?

今年以來,金融政策決策部門意識到,高質量發展、發展新質生產力、新舊動能轉換需要高質量金融,即需要發展投資銀行市場、直接融資市場,依賴於流動性強的股票市場、債券市場。

人行正推動數量型調控向價格型調控改革,宣布將直接買賣國債,完善收益率曲線。這意味着債市作為基礎貨幣投放的新渠道,人行通過購債的方式將基礎貨幣注入債市,促使債市流動性增加,以緩解過去商業銀行信貸市場流動性堵塞、下降問題,最終提高貨幣政策對市場調控的力度。

同時,政府強調大力發展投資銀行,引導中長期資金入市,打通社保、保險、理財等資金入市堵點。今年以來,匯金公司、險資大規模增持股票,國有銀行股、煤炭股、電力股較大幅度上漲。在本輪政策組合中,人行首次為股票融資設立了兩項貨幣工具(互換便利、再貸款),為投資銀行(保險、基金、證券)和商業銀行提供流動性,支持股票回購、增持,以改善股票市場的流動性。

所以,政府對股市的定位正在發生變化:從過去作為國有企業脫困和融資的工具,轉變為集中動員社會資本做大央國企國有資產、投放並穩定宏觀經濟流動性的市場,以及為新質生產力(新產業、新製造、新技術)提供融資的工具。政策取向從過去的抑制轉向有限鼓勵、局部刺激。

這意味着,大投資、重資產和商業銀行的黃金時代已經過去,以投資銀行、直接融資為主的資本市場時代正在到來。

總結來看,在後工業化、後城市化、後房地產化時代,債市將接替商業銀行成為央行投放基礎貨幣的通道,提高市場流動性,促進宏觀基本面的平穩;同時股市為新動能、新產業、新製造、新技術提供融資支持,以促進技術創新和新舊動能轉換。

「組合拳」提升市場流動性

儘管政府的金融政策在向投資銀行、直接融資市場發展,但是本輪政策組合出台並非為了打造牛市。由於人行為股票市場融資新設立的兩項貨幣工具,大大超出了市場預期,進而推動了股價短期暴漲,投資者一時間將政策的意圖曲解為「打造牛市」。

實際上,宏觀政策的目的主要是為了維護宏觀經濟的平穩增長。宏觀政策不可能為股票市場而服務,更不可能圍繞着股票市場的短期情緒而變化,只是維護宏觀經濟平穩的政策可以促進市場預期和流動性的增進,進而有助於股票市場的發展。

政府希望通過穩定、促進宏觀經濟增長,進而從根本上促進資本市場發展,形成流動性高的慢牛、長牛。那麼,當前的宏觀經濟政策能否支持這一輪行情?我們可以從三個層面判斷股票市場的走勢:

首先是市場預期和流動性好轉。中國市場上不缺錢,但缺流動性。只要把預期調動起來,流動性自然湧現,這主要是由貨幣政策負責。今次人行宣布設立兩項支持股票融資的貨幣工具,投資者立即恢復、一哄而上,市場流動性立即飆升。所以,適當的貨幣政策和預期管理可以快速改善市場預期和市場流動性。

其次是經濟基本面與企業營利持續改善。經濟基本面與企業營利持續改善是支撐本輪行情從快牛、瘋牛切為慢牛、長牛的關鍵。通常當經濟進入衰退周期,政府實施逆周期調節、人行降息、財政擴張,推動經濟基本面與企業營利的改善。

當前,財政政策有效發力、擴大支出是支撐市場信心、推動經濟復甦更為重要的力量。在上周六(12日)財政部的新聞發布會上,財政部長強調財政政策將加大逆周期調節力度,但沒有具體透露支出規模。市場最為關注的是,中央政府將通過發行多大規模的國債來支持地方政府化債。

與貨幣政策不同,財政擴張受地方債務、投資回報率下降和風險上升、央地利益博弈、官僚體系風險偏好下降等因素約束。財政支出方向還是以中央投資、地方化債為主,同時微調一部分支出到失業、貧困等家庭部門。所以,筆者預計本輪財政擴張的力度、支出結構調整、實際落地效果,可能符合機構的市場預期。

再次是企業與居民資產負債表的穩健擴張。如果私人部門的資產負債表沒能改善、增強、進而擴張,那麼宏觀經濟基本面和企業營利的短期復甦是難以為繼的。資產負債表是宏觀經濟基本面的底色,穩健強勁擴張的資產負債表是支撐慢牛、長牛、大牛的現實基礎。

2013年至2024年的美股長牛行情,根本上是由企業和居民資產負債表持續增強所推動的。在2008年金融危機和2020年疫情爆發期間,美國政府和美聯儲大幅度加槓桿、大規模支出,企業和居民部門則大幅度降槓桿。宏觀經濟政策擴張、公共部門的支出擴大拯救和改善了私人部門的資產負債表,而企業營利的改善是推動股價持續上漲的價值基礎。

在本輪慢牛、長牛周期中,美股大型上市公司大規模回購股票。2023年以來,在回購金額前15的上市公司中,其中13家跑贏道瓊斯指數30%,8家漲幅超道瓊斯指數的兩倍。

中國企業和家庭資產負債表的改善,除了依賴於貨幣與財政政策加大逆周期調節力度,還取決於財政、稅收、金融、貨幣、銀行、國企、社保等一系列制度改革,尤其是收入分配有關的制度改革。

在後工業化、後城市化、後房地產化時代,中國想要發展資本市場、直接融資,推動經濟進入高質量發展階段,需要大力改革以國有商業銀行為核心的金融制度,加大利率、匯率和銀行市場化改革,推動股票市場全面註冊制改革和法治化建設。 (作者為智本社社長)