9月24日以來,國務院新聞辦公室已經舉辦了三場發布會,分別由人民銀行為代表的金融監管部門、國家發展改革委和財政部來主辦。三場發布會取得的良好效果,尤其是財政部的發布會引發人們強烈熱議,這或許與財政政策本身對未來經濟走勢預期的影響更大有關。

財政部的發布會可以概括為三部曲,第一部分是消除對「財政政策不夠積極」的誤解;第二部分是介紹下一步優化存量預算;第三部分是增量政策。

財政部的發布會中,第一部分是消除大家對「財政政策不夠積極」的誤解。如今年已經安排了超過4萬億元(人民幣,下同)的一般預算赤字,加上3.9萬億元的專項債額度和1萬億元超長期特別國債。

第二部分是介紹下一步如何優化存量預算,核心是擴大專項債的使用範圍。由於專項債的立項要求比較高,導致專項債的額度不能用足而形成歷史結餘,這些結餘部分可以作為存量來盤活,如用於地方政府給銀行等國企補充資本金,可以用來收購樓盤作為保障房,也可以用來回收開發商閒置的土地等。

第三部分是增量政策,包括:「擬一次性增加較大規模債務限額置換地方政府存量隱性債務」,即允許地方政府大規模發行再融資債;發行特別國債用於補充銀行一級賬戶資本金;擴大專項債發行,用於土地和住房的收儲等;用於養老、助學和幫扶特困人群等。

未來財政的優化空間很大,包括中央地方財政支出比例的調整空間、中央財政加槓桿的空間和財稅改革的空間。

優化中央和地方支出比例

二十屆三中全會涉及財稅改革有不少篇幅,總體看還是順應了學界的長期呼籲,「適當擴大地方稅收管理權限」,「適度加強中央事權,提高中央財政支出比重」,提出「建立權責清晰、財力協調、區域均衡的中央和地方財政關係」。

因此,需要按三中全會的財稅改革方向繼續推進下去。目前中央和地方在財政支出比例上存在明顯的差距。有人統計過,2023年中央財政支出佔總體財政支出的比重僅為14%,這使得中央財政在發揮資源配置方面所發揮的作用相對較弱。

2023年中央財政向地方下達的轉移支付超過10萬億元,即超過中央財政的本級收入,這顯然不太合適,因為中央財政要靠舉債來維持開支。那麼,是否有必要把那麼多財力都給地方?實際上就是地方財力的再分配。

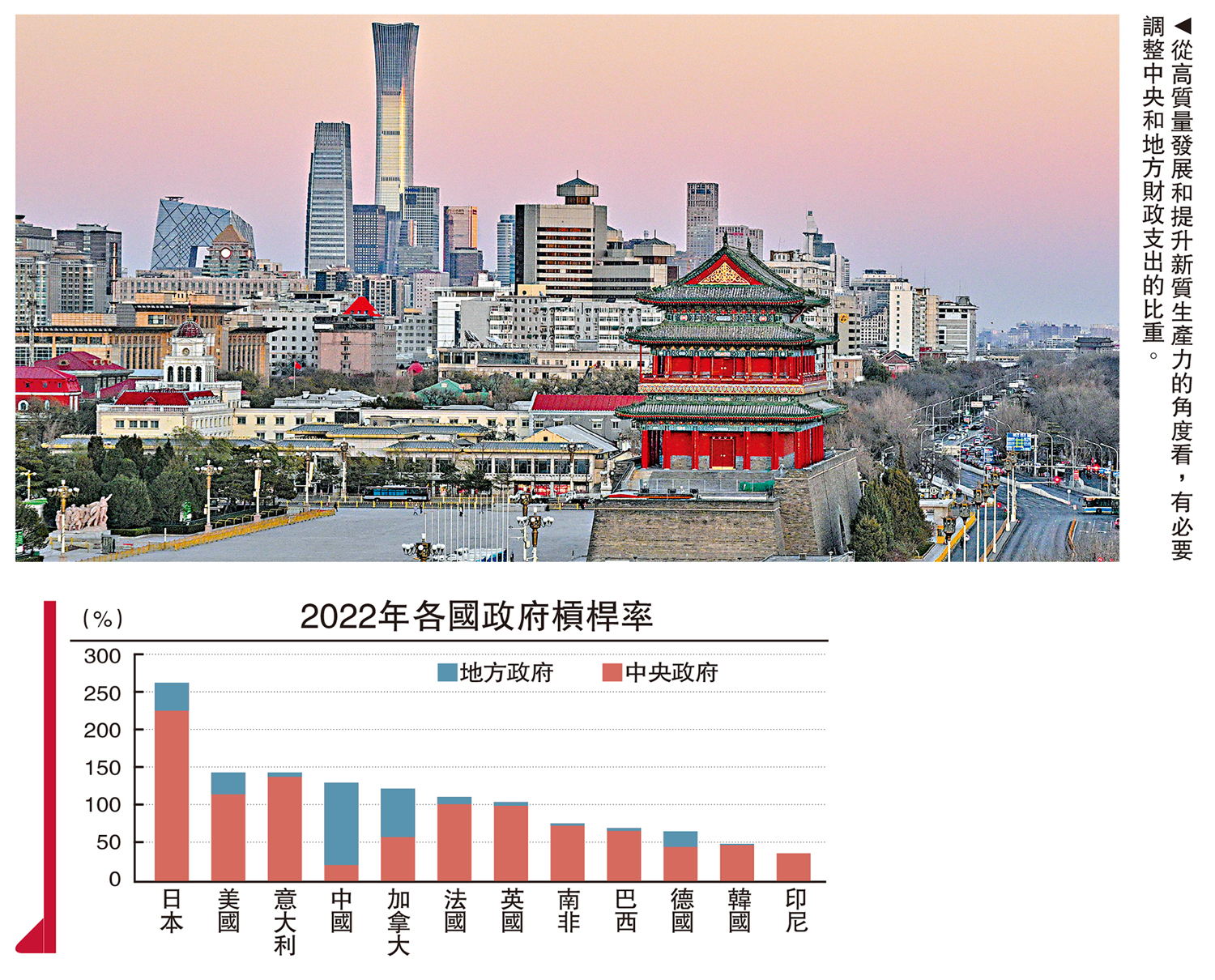

從國際比較看,中國地方政府的槓桿率水平顯著高於全球主要經濟體的平均水平。從2022年的數據看,日本地方政府的槓桿率水平為36.6%,美國為28.8%,法國為9.4%,中國由於地方政府隱性債務餘額沒有確切數據,但地方政府的總體槓桿率水平估計在80%以上。

為何在中央向地方轉移支付規模如此大的背景下,地方的槓桿率水平還那麼高呢?

首先,這與中國經濟的增長模式有關,中國用支出法計算的GDP構成中,資本形成(固定資產投資)對GDP的貢獻率是全球平均水平的兩倍,即便在房地產開發投資連續負增長的這幾年也是如此。

其次,與投資效率有關,儘管中央要求財政支出要提質增效,但據測算,2023年中國基礎設施投資的ROIC(所投資本回報率)中位數已經降至0.46%,說明中國的基礎設施總體已過剩。但為了完成GDP目標,仍主要通過增大基建和製造業投資的規模來彌補房地產和消費不足的缺口。

從高質量發展和提升新質生產力的角度看,有必要調整中央和地方財政支出的比重,本質上是釐清兩者之間的事權和財權。由於人口流動、資本流動、貨物流動等原因,單獨一個省份或一個大城市的財政支出很難做到資源合理配置,而中央財政可以根據國家的戰略部署,比地方財政在做到財政資源優化配置方面更具優勢。

從過去十年來地方債務規模的超常規增長來看,確實也反映出地方財政支出結構的不合理問題及提質增效方面的不足。故應該降低向地方財政轉移支付的規模,相應增加中央財政在全國總財政支出中的比重。

如果要擴大中央財政支出比重,就需要增加中央財政的事權,即重新劃分中央和地方之間的事權。總的原則應該是,增加中央在提供全國範圍內公共服務的事權。例如,社會呼籲的消費券發放問題,地方政府是沒有能力和意願用財政支出來發放真正意義上的消費券,因為人口是流動的,消費是廣義的。只有中央財政才能發放普及全國的消費券,但前提是要有財力資源。如果給地方轉移支付的規模降低30%,即拿出3萬億元用於民生支出,其對民生的改善和消費的拉動將立竿見影。

中國經濟目前面臨一定的壓力,第三季度GDP按年增速為4.6%,比第二季度有所下滑,如果全年要實現5%的增長目標,第四季度的GDP按年增速必須達到5.4%,按季增速則需要達到10.3%,實現難度很大。

由於本輪房地產長周期的下行是改革開放以來第一次出現,其負面效應究竟有多大,都沒有可比的歷史案例,故需要深入研究,提前做好預案。財政部部長藍佛安在國務院新聞辦公室記者會上稱「我們還有其他政策工具也正在研究中」,說明中國的財政政策的延伸空間確實很大,而且不限於今年推出。

客觀上講,中國是大政府治理模式,不同於美歐日的小政府模式。大政府與小政府的不同之處,體現在政府所擁有的資產規模。如果大政府的資產規模愈大,是否意味着其負債能力也越強?而事實上中國政府的槓桿率水平(加上隱性債)應該在100%左右,明顯低於美國,更遠低於日本。

因此,是否可以得出這樣一個判斷,如果經濟收縮超預期,那麼,財政支出(包括赤字率和中央財政的槓桿率)也應(將)超預期?

如果經濟刺激就能解決問題,那麼,中國就可以成為最具政策優勢的國家了。經濟問題之所以會出現或加重,源於經濟結構的失衡。故通過增加財政支出規模或實行寬鬆的貨幣政策,只是為了救急,守住不發生系統性風險的底線,但重要的是對症下藥、防患於未然。

稅制改革以家庭為單位徵收

從國際比較看,美國的個稅佔美國稅收總額的40%左右,英國為27%左右,日本和法國均為19%左右。而中國佔比只有8%左右。由於未能對高收入群體有效徵稅,使得中國居民部門的收入差距比較顯著。

儘管中國個稅實行差別稅率,且最高稅率達到45%,但今年1至8月份個稅收入只有9685億元,人均只交了680元,說明很難向富人有效徵收個稅。為此,應該改革稅制,從以個人為單位的代扣代繳,轉為以家庭為單位徵收綜合稅,並採取偷漏稅重罰的舉措。

以家庭為單位更符合公平原則,這一改革方向提出至少已經20年了,但遲遲沒有落實的原因在於操作有難度。但如今信息獲取渠道已經多樣化,技術手段也比較先進,可以進行試點,以後逐步推廣。

上面主要談財政擴張的空間,包括開源和增加赤字額。財政政策與貨幣政策的不同點在於它可以是總量政策,也可以是結構性政策;貨幣政策則以總量政策為主。既然財政政策具有精準施策的功能,那麼,面對當前經濟領域的突出問題,財政政策在方向和力度上都可以對症下藥。

例如,為何美國的GDP增速大幅低於中國,倒沒有就業壓力呢?原因在於美國服務業貢獻了就業總量的80%以上,中國卻只有50%左右。今年1至9月份,中國製造業投資增速達到9.2%,但製造業投資規模愈大,製造業的就業人數就愈少。因為今年以來,製造業投資通常都用在大規模設備更新和投資新興產業上,這將使得製造業的用工數量進一步下降。

這並不等於說不應該投資製造業,中國應該成為製造業強國,同時也應該大力發展能夠吸納更多人就業的服務業。也就是說,在財政支持製造業投資的同時,是否也應該加大對服務業的投資規模?畢竟充分就業是比GDP增速更重要的目標。

故國家發展改革委與財政部應多做研究,從而設定更加科學的評價指標,以提高財政支出的效率和質量。如淡化對地方GDP的考核,增加對地方淨就業人數的考核。

(作者為中泰證券首席經濟學家)