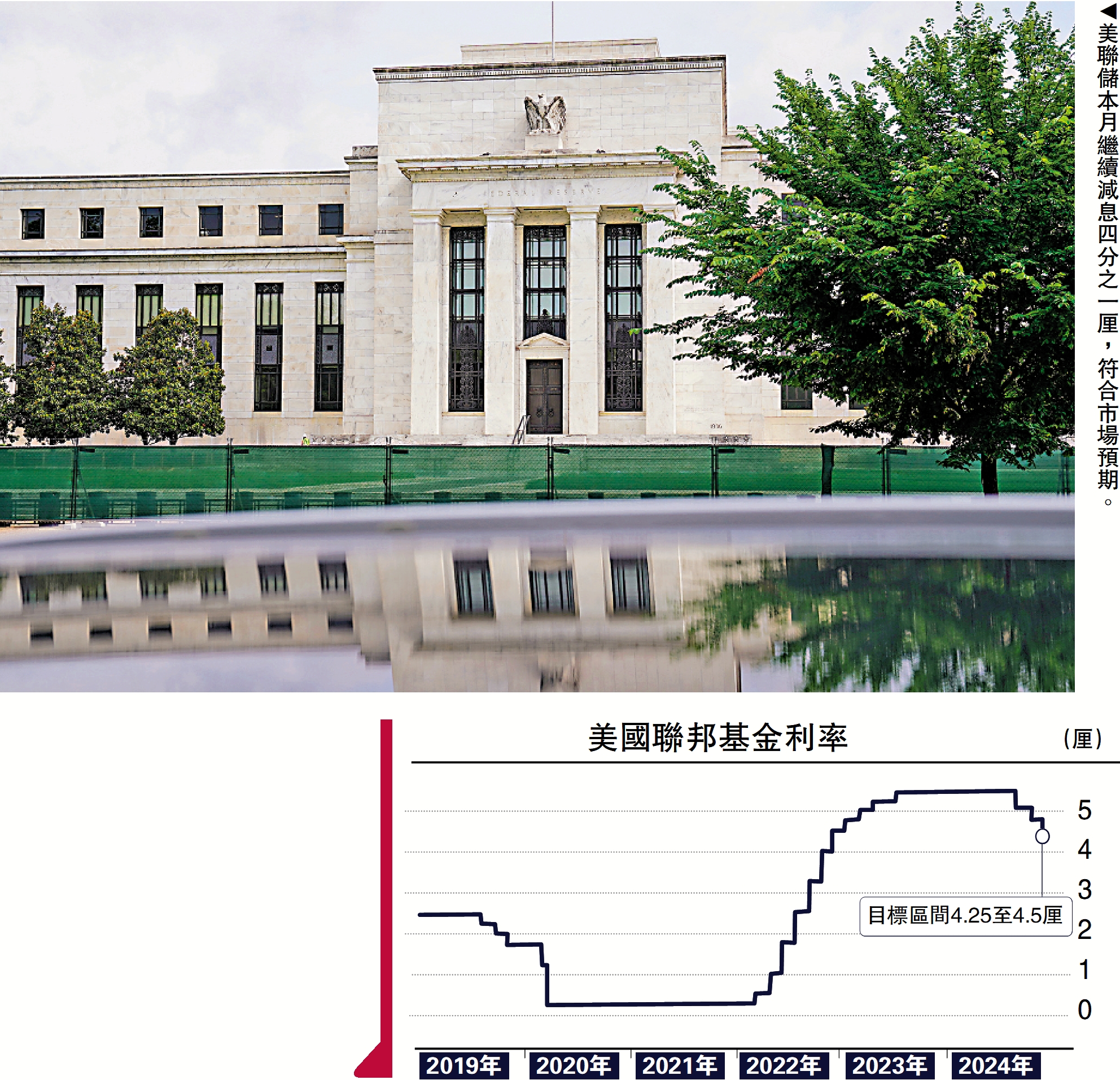

美聯儲12月繼續減息0.25厘,符合市場預期。但議息會議的最新預測中,上修了2025年增長、就業前景,以及通脹預期,同期下修了減息空間。筆者預計,2025年美聯儲可能仍有兩至三次的減息空間。

有關經濟描述的部分,12月會議聲明較11月沒有任何改動,繼續強調年初以來勞動力市場狀況整體放鬆,通脹回落取得進展但仍然偏高。政策方面,唯一的改動是,在提及未來「進一步調整聯邦基金利率目標區間」時,新增了「程度和時機」,更加強調了美聯儲決策從「是否減息」轉變為「何時減息」,為後續暫停減息做鋪墊。會議聲明最後還顯示,克利夫蘭聯儲主席哈馬克反對減息。

美聯儲12月發布的經濟預測,相較9月的主要變化包括:

1)經濟增長:將2024年經濟增長預測由2%上修至2.5%,將2025年的經濟增長預測從2%小幅上修至2.1%,並維持長期經濟增長率為1.8%。

2)就業:將2024年底失業率預測由4.4%下修至4.2%,將2025年失業率預測由4.4%下修至4.3%,維持長期失業率預測為4.2%。

3)通脹:將2024年PCE和核心PCE通脹率分別上修0.1和0.2個百分點至2.4%和2.8%;將2025年PCE和核心PCE通脹率分別上修0.4和0.3個百分點,均上修至2.5%。

4)利率:將2025年政策利率預測中值由3.4厘上修至3.9厘,將2026年政策利率預測中值由2.9厘上修至3.4厘,將長期政策利率繼續上修0.1厘至3厘。

5)點陣圖:在19位官員之中,有4位官員預計2024年末合理的政策利率是4.5至4.75厘,而不是當前的4.25至4.5厘區間,暗示除了哈馬克外,有其他3位官員雖然贊成減息但內心可能並不認同。2025年,有10位官員預計年末政策利率在3.75至4厘區間,3位預計在此基礎上少減息一次,3位預計多減息一次,1位預計不減息,其餘2位預計多減息2至3次。

特朗普影響待評估

稍後召開的記者會上沒有過多關注本月的減息決策,而更多聚焦2025年減息的前景。具體來看:

1)關於本次減息。美聯儲主席鮑威爾在第一個提問後便解釋了本次減息的原因。他認為,本次減息主要考慮到就業和通脹雙向風險的平衡,特別強調就業市場比疫情前水平更「冷」且目前仍在緩慢減息,通脹方面年初以來仍有進展。之後有記者關心就業市場降溫的風險,鮑威爾也藉機強調,美聯儲密切關注就業市場降溫風險,而這也是本次減息的部分原因。有記者問為何這次沒有用「校準」(recalibration)一詞?鮑威爾強調,從現在開始,需要更加謹慎行動,兩至三個月的數據好壞不重要,需要看更長期的線索。

2)關於2025年減息。鮑威爾認為,通脹較此前預計的更高,且通脹預期也更高,不過仍然在可控的路徑上(still on track);目前4.3厘的政策利率仍是「有意義的」限制性水平,但是隨着接近中性利率,美聯儲需要更加謹慎。有不少記者問,可能觸發減息的條件?鮑威爾稱,核心通脹的下降,或者就業市場的降溫,都可能是未來減息的原因。有記者問能否理解為美聯儲即將暫停一段時間的減息?鮑威爾並沒有贊成這一觀點,其強調美聯儲不對未來的會議做決策。有記者問能否完全排除2025年加息?鮑威爾稱,儘管任何事情都不能完全排除,但其認為不太可能,因為目前的利率仍是限制性的。

3)關於中性利率。鮑威爾強調,美聯儲經濟預測中的「長期政策利率」上修至3厘,但這是一個長期中性利率的水平,並不是目前(中性利率)的情況;在短期,可能有其他因素影響中性利率。這也是為什麼美聯儲從現在開始需要更加謹慎。

4)關於特朗普政策的影響。鮑威爾稱美聯儲正在嘗試理解關稅對通脹的影響,但現在仍處於一個早期階段,需要更多時間。

5)關於通脹。有記者問,美聯儲是否仍有信心通脹能夠向目標回落?鮑威爾稱,他對過去通脹回落的進展及背後的原因是有信心的,並且詳細提及了住房、商品、金融服務、保險等相關價格的走勢,認為整體而言通脹是保持在合理路徑的。此外,其提到目前民眾的感官主要是高價格(high price)而不是高通脹(high inflation),美聯儲能做的是盡量回到2%通脹,隨着時間推移,民眾能有更高的實際工資(增長)。有記者問美聯儲能否允許通脹長期在2.5%水平?鮑威爾明確否認,強調會堅持2%目標,且有信心實現,只是可能需要更長的時間。

6)關於就業。鮑威爾強調,就業市場比2019年情況更弱一些,且可能仍處於緩慢降溫中,但這一降溫是一個十分漸進的過程。他還強調,美聯儲不需要、也不認為就業市場會進一步降溫。

7)關於經濟。有不少問題關注經濟下行風險,鮑威爾整體看淡經濟下行風險,認為美國經濟已經避免了衰退,且美國經濟相比其他國家而言更加強勁,並預計2025年美國經濟仍然能保持韌性。

8)其他。有記者詢問有關建立比特幣戰略儲備的情況。鮑威爾稱,不尋求相關法律的變動。

下季度或暫停減息

本次議息會議傳遞的核心信息是,美聯儲從現在開始,將在減息決策上比之前更加謹慎。首先,12月減息已經頗有爭議,無論是哈馬克明確投票反對,還是4名官員在點陣圖中暗示不支持減息,都顯示出這一點。但由於本次會議前市場已經充分預計了本次減息,美聯儲可能不想製造一場「鷹派意外」,所以選擇「鷹派減息」。其次,美聯儲最新經濟預測,上修了2025年增長和就業前景,更明顯上修了通脹前景,在此背景下,自然需要下修減息的空間。再次,美聯儲繼續上修了長期政策利率至3厘。而且鮑威爾講話時還強調,短期來看「中性利率」有可能還會更高。目前長期政策利率的最高預測是3.9厘,而政策利率是4.3厘,美聯儲需要避免減息過快、過早地退出「限制性利率」。

不過,筆者認為,2025年美聯儲可能仍有兩至三次的減息空間。

1)隨着美國經濟溫和降溫,所謂的短期「中性利率」存在回落空間。我們預計合理的中長期中性利率仍在3厘左右。那麼,假設美聯儲2025年減息0.75厘,聯邦基金利率仍將保持在3.5厘以上,屬於「溫和限制性」水平。根據泰勒規則,即便考慮美國通脹偏高,3.5厘以上的利率水平也是合適的。

2)2025年美國通脹的基準情形是保持相對穩定,而不是明顯反彈。尤其是據美聯儲最新預測,2025年核心PCE通脹仍有下行空間,可能主因需求降溫的驅動。儘管特朗普的減稅政策和關稅政策,可能增大通脹上行風險,但政策落地及對終端物價的傳導或存在時滯,通脹上行更多是「風險」而不是基準情形。

3)美國就業市場韌性不及GDP增長,整體已處於略弱於2019年疫情前狀態。2024年,美國失業率最高曾升至4.3%,且上行速度較快、一度觸發「薩姆規則」,美聯儲不需要也不希望就業市場進一步降溫。2025年,美國就業市場的意外降溫,可能觸發美聯儲降息。

展望2025年一季度,美聯儲較有可能在2025年1月(甚至3月)暫停減息,暫停減息的行動可能階段抬升中長期美債實際利率。而在特朗普上任初期,新政可能密集落地,繼而再次出現「特朗普交易」,其中移民和關稅等政策可能引發通脹預期上升,放鬆監管等政策則可能導致需求預期上升,這些均可能抬升美債利率。第二季度以後,伴隨「特朗普交易」降溫,美聯儲下一次減息的時機也可能逐漸顯現,並引發市場情緒的緩和甚至反轉。

(作者為平安證券首席經濟學家)