2025年春節以來,DeepSeek成為影響市場的重要邏輯。本篇報告從微觀、中觀、宏觀三大視角分析AI(人工智能)應用的廣泛程度、對工作崗位的潛在衝擊,以及對美國經濟的長期影響。

自2022年ChatGPT發布以來,美國科技企業資本開支進入快車道。2024年三季度,美股七巨頭資本開支規模達到661億美元,同比增速高達57.8%,AI基礎設施、雲計算、智能算法是重要領域。與此同時,英偉達作為AI產業鏈的硬件提供方,其數據中心收入節節攀升,2024年三季度達308億美元,同比達112%,是2022年同期收入的7倍。

DeepSeek之所以能對全球市場形成衝擊,正是因為其「成本低、效率高」的特徵動搖了市場對於美股頭部科技公司大規模資本開支的信心。

微觀視野:職場之外的滲透率更高

隨着AI技術進步,投資力度加碼,微觀視角下美國AI滲透率大幅提升。

1)當前美國AI滲透率處於什麼水平?職場AI滲透率可能在20%至40%之間。當前市場上有多種針對企業AI滲透率的調查,且可分為針對企業層面及針對員工層面的調查,前者調查的AI滲透率普遍在5%至40%之間,後者調查的AI滲透率在20%至40%之間。

2)美國在工作之外的AI滲透率可能超過職場中的應用。在工作之外,聖路易斯聯儲研究認為2024年生成式AI滲透率已經達到34%,高於其對於工作場合滲透率的調查(27%)。雖然滲透率數字不一定準確,但這意味着當前AI在工作之外的應用可能遠高於工作之時。

3)2023年-2024年,美國AI滲透率的增速可能超過70%。在企業層面,根據美國商會數據,2023-2024年美國企業AI滲透率提升幅度為73%,美國普查局的BTOS調查顯示2024年2月-2024年9月間的年化增速為78.4%。在員工層面,皮尤研究中心(Pew)數據表明2023年3月-2024年2月間滲透率從8%提升至20%,增長145%。

中觀視野:就業影響出現冷熱不均

中觀視角下,美國哪些企業應用AI較多?哪些行業應用AI較多?

信息業、專業服務、金融地產是美國企業應用AI最廣泛的行業,而餐飲住宿是應用AI最少的行業之一。小型企業和大型企業應用AI更多,顯示AI應用的「廣泛度」還有很大提升空間。考慮到樣本數量、覆蓋面,筆者主要採用美國普查局的BTOS調查,以及實時人口調查數據。根據美國普查局數據,信息業、專業科學業、教育服務領域應用AI的比例最大,分別為18.1%、12%、9.1%,遠高於5%的整體比例(企業數量加權);從員工角度出發,美國應用生成式AI的員工比重最大的行業為信息服務(56.2%)、金融地產(40.5%)、專業商業服務(34.9%)。

AI與員工之間的關係是替代還是強化?從以下三方面來看,當前AI對於工作任務的替代性可能強於就業。

1)從用途出發,當前AI使用更多在於強化工作效能,而非自動化。根據美國普查局的BTOS調查,美國企業對於AI的應用主要集中在營銷自動化、聊天機器人、自然語言處理等(企業數量加權)。進一步看,根據Claude模型開發商Anthropic的報告,在AI運行任務中,57%的使用是在強化人類能力(Augmentation),43%的使用旨在自動化(Automation),即AI的使用更多以與人類協作為主,參與諸如學習、任務迭代的工作,而非替代人類。

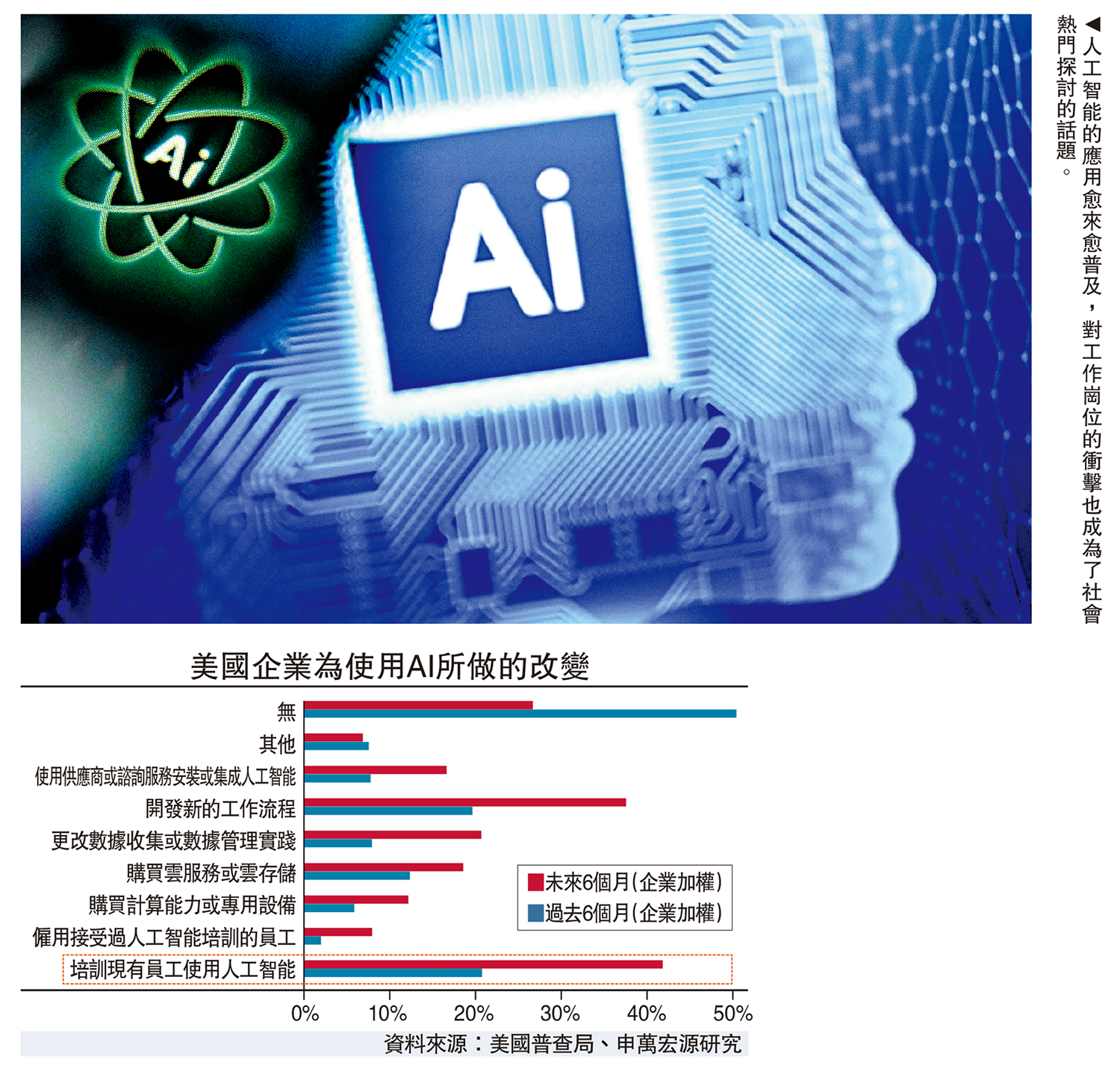

2)AI對於任務(Tasks)的替代要遠遠高於就業。根據美國普查局的BTOS調查,在使用AI的企業中,27%的企業將任務替代。其中,84.6%的企業替代了小部分任務,13%的企業替換了中等數量的任務。同口徑下,僅有2.8%的美國企業在過去6個月內出現因為AI的就業下降,遠低於27%的企業替代任務比重。但是,美國普查局BTOS對於AI替代任務、就業的調查有一個共同點,就是隨着時間的推移,AI替代任務、就業的影響可能會逐步增強。

3)AI對企業的影響主要體現為訓練員工應用AI,也能印證其對就業影響不大。根據BTOS調查,在應用AI的企業中,50%的美國企業並未採取任何變化,顯示AI的應用仍然處於相對初步的階段。但是,20.8%的企業對現有員工進行了使用AI的訓練,19.7%的企業發展出了新的工作流程(Workflow)。

展望未來,AI對於就業的影響很可能是冷熱不均的,涉及重複性任務或文檔處理的崗位將因AI效率提升而出現就業需求下降,如辦公行政職業、部分銷售相關職業、法律助理;需複雜技術整合或專業判斷的崗位則將因AI技術發展而需求上升,如軟件開發、數據庫管理。

以商業與金融職業為例,理賠調整員、車險評估師的工作在更大程度上可由AI「自動化」,就業可能出現收縮。對於金融和投資分析師來說,長期投資仍需人類分析師綜合宏觀經濟、政策、行業動態等複雜變量,AI僅作為輔助工具。因此,儘管AI提升數據處理效率,金融投資分析師將在未來10年出現9.5%的就業增長,高於全行業平均4%的增速。

宏觀視野:GDP提振效果並不顯著

根據上文分析,AI的投資、滲透率提升如火如荼,對就業結構將有較大的衝擊,從總量上來說,AI對經濟的影響有多大?根據不同來源的測算,AI的使用的確可以大幅增強生產效率,在編程、內容生成、研發效率、運營效率方面的提升非常顯著,如2023年微軟研究顯示AI工具Copilot可以將編程效率提升126%,2024年BIS研究說明生成式AI將編程效率提升了55%,不同調查、研究之間的差距雖然很大,但微觀上AI的確可能對生產率形成較大提升。

宏觀視角下,從GDP(國內生產總值)支出法、勞動生產率兩方面來看,AI對美國經濟的推動已經有初步體現,但效果尚不顯著。

1)雖然2022年以來數據中心建造支出快速提升,但佔GDP比重不大,其他AI投資相關增速並不高,與1990年代不同。上文提到,2022年以來,美國以七巨頭為代表的科技企業資本開支大幅度增加。其中,數據中心的投資對應數據中心的建築支出出現上升,兩者趨勢有一定相似。但是,建築投資佔美國GDP比重非常小,數據中心建築支出佔辦公建築支出三分之一左右,而辦公建築投資僅佔美國GDP約0.3%左右,也就是說數據中心建築投資可能只佔美國GDP僅0.1%左右。除此之外,美國與AI投資相關的還有電腦、通信設備投資及軟件投資,但這三者佔美國GDP比重也僅不到4%,2022年以來增速提升並不顯著。

2)根據AI提升工作效率的微觀特徵,AI對經濟的作用主要在於提升勞動生產率(Output per hour),但生產率增速提升空間還較大。2019年以來,美國勞動生產率增速平均1.9%左右,高於2007-2019年1.5%的平均,但是相較於1990-2000年與2000-2007年間2.2%、2.7%的增速還有較大距離,但AI對生產率的提升效果可以通過兩方面初步觀察到,一是相較於2007-2019年,2019-2023年間勞動生產率增速提升的主要推動力來自於全要素生產率(TFP),對應AI提升生產效率;二是根據芝加哥聯儲數據,在2019年四季度至2024年二季度期間,對美國勞動生產率增速貢獻較大的行業主要為住房、數據處理、互聯網出版信息業,計算機系統設計服務、電腦系統設計、其他零售服務,其中許多行業與AI技術的應用和線上零售轉型相關。

(趙偉為申萬宏源證券首席經濟學家,陳達飛為首席宏觀分析師)