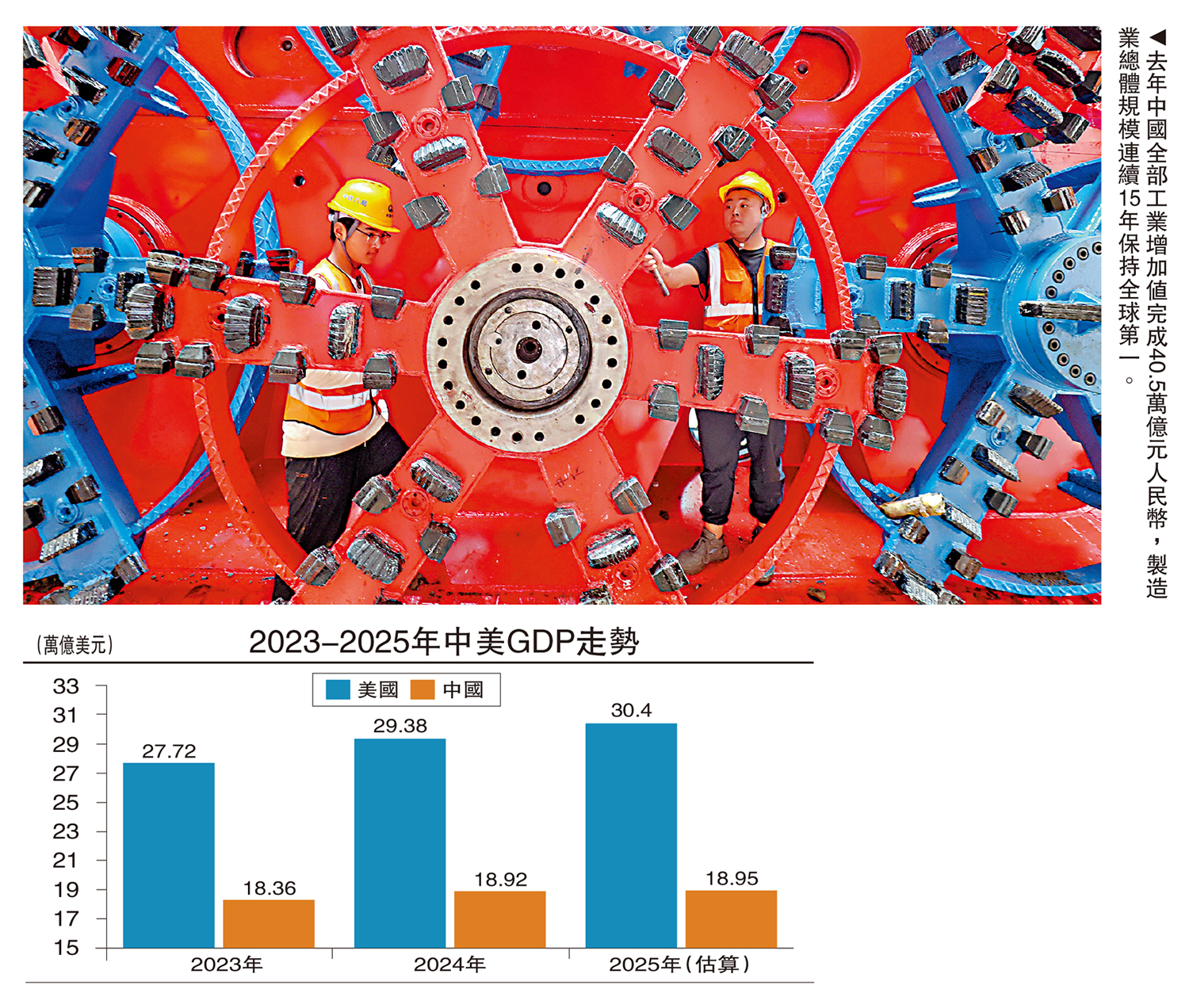

經過建國以來幾代人的奮鬥,中國已成為全球製造業第一大國,工業規模遠超世界其他國家。2023年,中國製造業增加值佔全球比重28.8%,超過美國、日本、德國三國的總和。這種絕對的工業優勢既使得中國成為全球增長的「壓艙石」,更為中國更多地參與全球經濟治理提供了堅實的基礎。

中國的工業能力正在為全球經濟發展提供新動能。根據《2023年度中國對外直接投資統計公報》,2023年中國對外直接投資中,製造業投資佔比超過15%,「一帶一路」沿線國家佔比達到23%。這些投資不僅帶動了當地基礎設施建設,還促進了技術轉移和產業升級。在東南亞、南亞和非洲地區,中國的工業化經驗正在幫助發展中國家實現產業突破。

南方國家的工業化和城鎮化進程與中國形成顯著互補。根據世界銀行數據,2023年發展中國家城鎮化率僅為52.1%,遠低於發達國家81.2%的水平。聯合國預測,未來全球新增城鎮人口中將有93%來自發展中國家。這為中國企業提供了巨大的市場空間,2024年,中國對共建「一帶一路」國家合計進出口22.07萬億元(人民幣,下同),同比增長6.4%,佔進出口總值的比重首次超過50%。

《哪吒2》揭示文化輸出潛力

春節期間中國電影市場的火爆表現,徹底打破了2024年市場流傳的「中國電影市場萎靡」的悲觀論調。截至2月5日,春節檔上映新片總票房突破100億元,觀影人次達到1.87億,創下歷史新高。「史上最強」春節檔印證了中國電影市場的強大韌性,更展現了文化產業在國民經濟中的重要地位。

以《黑神話:悟空》、《哪吒2》為代表的中國遊戲、電影正在展現中國文化、講述中國故事上發揮重要作用。上述帶有中國文化基因的產品不僅在國內受到追捧,更在海外市場取得不俗成績。以《哪吒2》為例,北美首日票房收入310萬美元,位列北美日票房排行榜第四名。這類文化產品的成功輸出,標誌着中國軟實力建設進入新階段。

中國電影產業的快速發展,正在重塑全球文化格局。2024年,中國已成為全球第二大電影市場,銀幕總數量超過9萬塊,年票房收入425億元。此前,中國電影公司通過收購荷里活製片廠、參與國際合作製片等方式,已經深度參與全球影視產業鏈。當前,中國文化影響力的提升,為中國軟實力建設提供了進一步支撐。

隨着文化產業的蓬勃發展,中國軟實力提升進入快車道。數據顯示,2024年中國文化產品進出口總額為1488億美元,其中出口額為1351美元。以遊戲、影視、動漫為代表的文化產業正在成為新的經濟增長點,為中國經濟發展注入新動能,也正在改變世界對中國的認知。

80、90後作為改革開放後成長起來的第一代,已成為推動中國軟硬實力提升的重要力量。按照統計局數據,80、90後群體佔中國總人口的28%左右。當前,這部分人群已經成為眾多消費領域的核心消費群體。

在教育與創新能力方面,80、90後群體展現出獨特的優勢。1999年大學擴招影響下,80、90後中接受高等教育比例出現提升。當前,中國創新進入到「從點到面」的階段,在科技、文化等領域均展現出了強大的創新能力,其背後就離不開這部分人群的貢獻。以國產人工智能大模型DeepSeek為例,其核心研發團隊主要由80、90後群體組成。

在文娛消費領域,更加自信的80、90、00後群體有望推動文化產業達到新高度。隨着改革開放後成長起來的這部分年輕人日漸成為消費主力,而這部分充滿自信的群體對海外品牌的「祛魅」,也在帶動國內消費市場產生結構性變化。這一代人在成長過程中感受到的中國高速發展、所受到的中國傳統文化熏陶,使得其對蘊含中國文化基因、講述「中國故事」的產品具有更強的認同感,這也成就了《黑神話:悟空》、《哪吒2》等中國文化產品的成功。

過去幾年全球資本市場呈現出顯著分化。2018-2024年間,美國標普500指數、納斯達克指數分別累計上漲120%、180%,而中國滬深300指數(以美元計)下跌13%。這種分化的背後,映射出美國推動「脫鈎斷鏈」的背景下,兩國市場定價「錨」的缺失。

從估值水平來看,中美資本市場呈現出「一高一低」的顯著特徵。兩者的估值差異自2022年底後進一步擴大,2022年底時納斯達克指數、滬深300指數的PE分別為27.4倍、13.7倍,而到2024年底時兩者分別為40.8倍、16.0倍,分別處於2006年以來87.7%、56.5%的分位數,兩者分化明顯。更值得注意的是,美國市場內部的科技股估值更高。截至2024年底,英偉達的PE達到52.9倍。估值差異,顯示投資者並未充分計入(Price-In)中國經濟軟硬實力的崛起。

全球資本市場分化的根源在於美國主導「脫鈎」政策之後,市場對百年未有之大變局演進前景的擔憂。自2018年貿易戰以來,美國通過技術封鎖、投資限制、供應鏈重組等手段,試圖構建「去中國化」的全球經濟體系。美國這種單邊主義的行徑,使得投資者過度關注美國對其他經濟體打壓的衝擊和影響,也使得金融市場給與美國市場過高的估值,同時過分低估了其他經濟體的韌性。

DeepSeek吸引全球投資者

而從經濟基本面來看,美國在加速「脫實向虛」,中國的「實業興國」政策效果日益顯現。美國的工業一直未能擺脫冷戰後的收縮趨勢,製造業競爭力減弱的同時,金融化程度不斷走高。而不斷透支的美元美債信用,以及越來越難維持的「科技壟斷」,使得維繫美國資產高估值越來越成為「不可能完成的任務」。與之形成鮮明對比的,是中國一直堅持高質量發展,在夯實廣泛的工業優勢的同時,以工業規模和效率優勢,培育科技創新的新增長點,推動產業升級和推動經濟向更高質量增長轉型。兩相比較之下,時間顯然在中國一方。

經濟層面「星火燎原」的同時,中國資產的估值重估進程也將開啟。歷史經驗顯示,一個大國的崛起,通常會遵循「工業─商業─金融」三步走的節奏。因此,未來中國金融市場的估值重估可能會從三個層面展開:(1)DeepSeek等企業的突破使得美國維持其科技霸權日益困難,帶動全球金融投資者更加關注這些領域中的中國企業;(2)在中國「製造+智造」的帶動下,中國企業將逐步向「微笑曲線」兩端升級,金融市場對於更加廣泛的中國製造企業的估值也需要重估;(3)美國的外交政策轉向「叢林法則」之後,其他經濟體對於「餐桌」轉「菜單」的擔憂可能意味着中國堅持的多邊主義將獲得更多國家認可,全球投資者對於中國面臨的外部環境需要重估。

因而,整體來看,伴隨着經濟層面的「星火燎原」,金融市場對中國資產估值系統性的向上重估進程將逐步展開。

資本市場估值正修復

當然,軟實力與資本市場估值的回歸是一個循序漸進的過程,因此既要保持長期的信心,也要有戰略的耐心,並對過程中一些短期波動充分預期。從歷史維度來看,任何新興大國的全面崛起都不可能一蹴而就,中國在硬實力層面的領先已經奠定堅實基礎,而軟實力的積累與資本市場的價值重估同樣需要時間的積累。這一過程中難免會出現波動與調整,但從長遠戰略視角觀察,中國經濟發展的基本面和向上趨勢日益清晰,這將有助於進一步打消一部分群體中存在的悲觀情緒。

隨着文化影響力的持續擴大、科技創新能力的不斷提升,以及全球治理參與度的日益深化,中國軟實力建設正步入快速發展通道。與之相對應的,中國資本市場的估值回歸也將隨着經濟發展質量的提升而逐步實現,這是一個螺旋式上升的過程。在此過程中,投資者既要正視短期挑戰和不確定性,更要保持戰略定力和發展信心。

(作者為興業證券首席經濟學家)