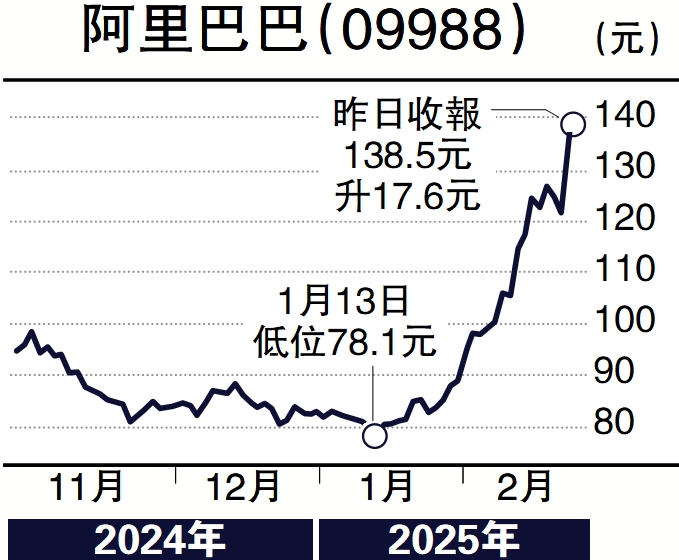

阿里巴巴(09988)近日公布2025財年第三財季業績,「用戶為先,AI驅動」戰略盡顯,表現超預期。季內,集團資本開支按季大增80%達317.75億元(人民幣,下同),並宣布未來3年在雲和AI基礎設施投入將超越過去10年總和。相信有望進一步提升數據中心行業的新訂單預期,以及利好市場對內地AI投資的信心。

數據顯示,阿里季內收入按年升8%至2801.54億元,主要受雲智能集團及淘天集團的強勁增長所推動;股東應佔盈利增長2.39倍至489.45億元,大幅超預期;經營利潤按年升83%至412.05億元;受惠於收入增長及運營效率提升,經調整EBITA按年升4%。

各業務方面,阿里國際數字商業集團保持強勁增長,收入按年升32%至377.56億元,主要由跨境業務的強勁表現所帶動;國際零售商業收入增長36%,主要受來自速賣通和Trendyol的收入增長所帶動;菜鳥集團季度收入按年略跌1%至282.41億元。

同時,核心業務淘天集團季度收入按年增5%至1360.91億元,EBITA實現正增長,客戶管理收入增長9%,主要由線上GMV增長和Take rate按年提升所帶動。

此外,「AI+雲」一體化發展戰略帶動集團雲業務收入實現雙位數增長。受惠於公共雲業務收入的雙位數增長,包括AI相關產品採用量的提升,集團季內雲智能集團收入按年增長13%至317.4億元,其中來自外部客戶的整體收入增長11%,實現管理層去年5月份的指引。集團持續推進AI技術的發展,並且擴大開源計劃,於今年1月推出Qwen2.5-Max及開源Qwen2.5-VL,並在行內公認的基準測試中均取得全球領先的成績。此外,集團近日宣布與蘋果達成中國區AI的合作,中國AI領域頭部地位顯著。

AI產品收入連續六季倍數增長

總體而言,阿里電商業務增長加快,阿里雲收入重回雙位數增長,AI相關產品收入連續六個季度實現三位數增長。料未來AI或可成為集團新的增長動力,在未來更多投入下有望實現更多客戶增長及技術創新,集團有望憑藉電商和「AI+雲」兩大核心業務雙輪驅動下,保持市場領先地位。

(作者為香港股票分析師協會主席,證監會持牌人士,並無持有上述股份)