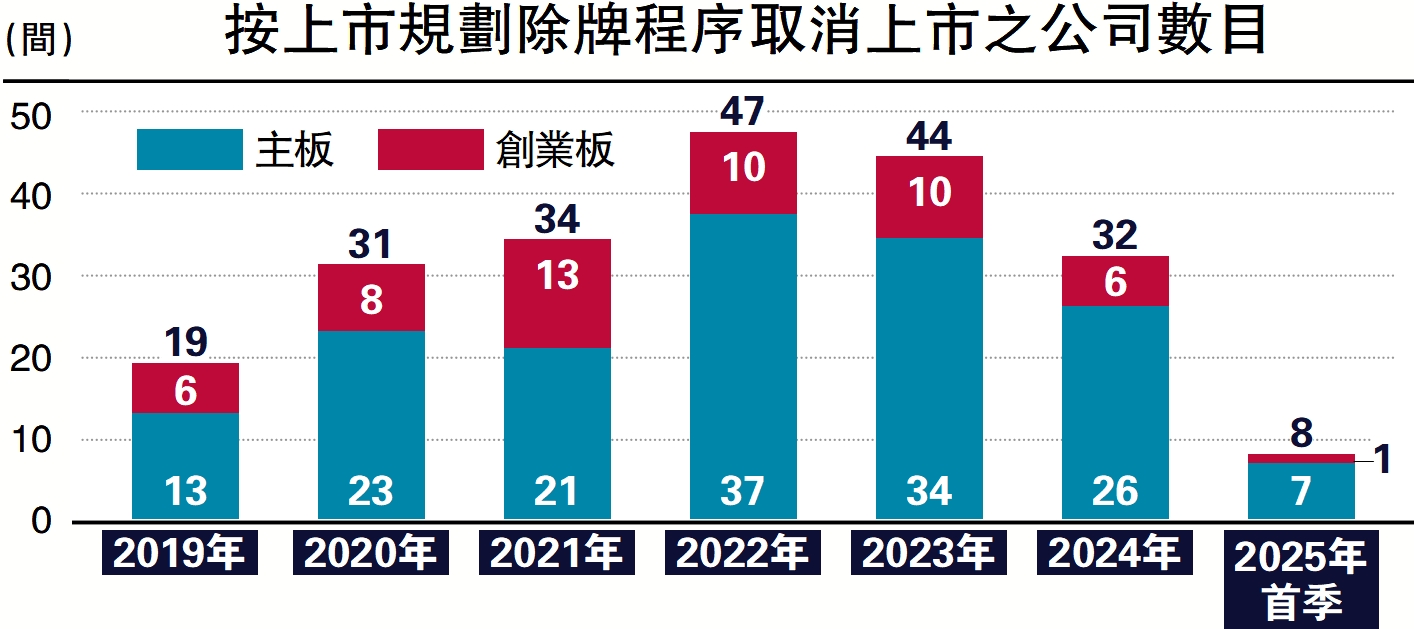

日前有傳媒報道,隨着退市公司數量的不斷增加,香港交易所與證監會經初步諮詢市場後,已開始規劃有關機制,正積極研究建立本地場外交易(OTC)平台,為退市股票提供一個合法合規的交易通道。

報道披露了這一制度設計的要點和相關人員構想,其出發點無疑是為了保護投資者利益、完善市場退出機制,但在當前構想中所體現的「禁止投機、禁止推薦、禁止再融資、禁止再轉板」等限制,值得進一步審慎評估。

讓企業有再戰主板機會

報道提出,香港版OTC市場將避免投機炒作和過度宣傳,限制再融資與轉板的可能性。這種限制固然出於監管審慎,但若OTC僅僅是「存量資產的清算池」,其市場功能將嚴重受限,甚至可能變成企業與投資者「失聯」的封閉終點。

與此相比,美國的OTC市場正是許多企業轉型自救、蟄伏再起的孵化地。從Pink Sheet到OTCQB,再到符合條件重新登陸主板,美國為企業設計了一條「退而不死,再戰主板」的制度跑道。例如一些因合規問題退市的中小科技公司,通過OTC期間重建治理、調整戰略,再次獲得市場信任並成功轉板。這樣的機制不僅給了企業機會,也激活了市場。

在香港現有設想中,OTC交易將杜絕推介行為,並禁止再融資活動。這無疑降低了風險,但也極可能導致市場活力喪失。沒有推介、沒有信息披露、沒有資金支持的市場,很難吸引投資者長期駐足,更遑論企業轉型升級。

流動性缺失的後果將非常嚴重,主要集中在以下三點:1)投資者更難出清持股,資產凍結;2)企業缺乏融資平台,無法實現轉型;3)平台交易低迷,反而影響整體市場信心。

美國OTC Markets Group(場外交易集團)之所以維持一定程度的活力,正是因為它允許一定程度的信息傳播、合規融資和分層管理機制(如OTCQX對信息披露要求更高)。這類靈活機制有助於形成「信任分層」與「價格發現」,從而保持市場有序運行。

籲允許企業融資

香港不必複製美國OTC市場的自由度,但完全封閉、禁止一切擴展空間的做法,也可能過於保守。筆者認為,港版OTC可以探索以下改進方向:

其一,引入「分層機制」:如設立「基礎層」(Pink-style)和「發展層」(類似OTCQB),讓不同治理水準的企業接受不同監管。

其二,允許小規模定向融資:針對通過審計、信息披露合規的企業,允許在OTC市場進行特定用途的再融資,如債務重組或研發投資。

其三,設立「轉板觀察期」制度:允許符合條件的企業在OTC市場運行一段時間之後,申請重新上市,並接受審查,建立可量化的「再戰主板」通道。

其四,規範而非全面禁止推介活動:推動信息披露平台建設,允許機構在風險提示下發布分析與推介內容,激發流動性但不誘導炒作。

總結來說,香港資本市場的韌性,需要一個良性的「退市生態」。退市並不應成為終結,OTC市場不應僅是退市後的「安置場」,更應是一次「轉型重啟」的契機。如果港版OTC能在嚴控風險的基礎上,引入分層治理、適度融資與轉板機制,借鑒美國經驗、融入本地特色,打造出一條「退而不死、重振旗鼓」的制度路徑,它不僅能更好保護投資者,增強市場韌性,也將為香港構建更加完整與有彈性的資本市場生態體系。

(作者為香港中小上市公司協會主席)