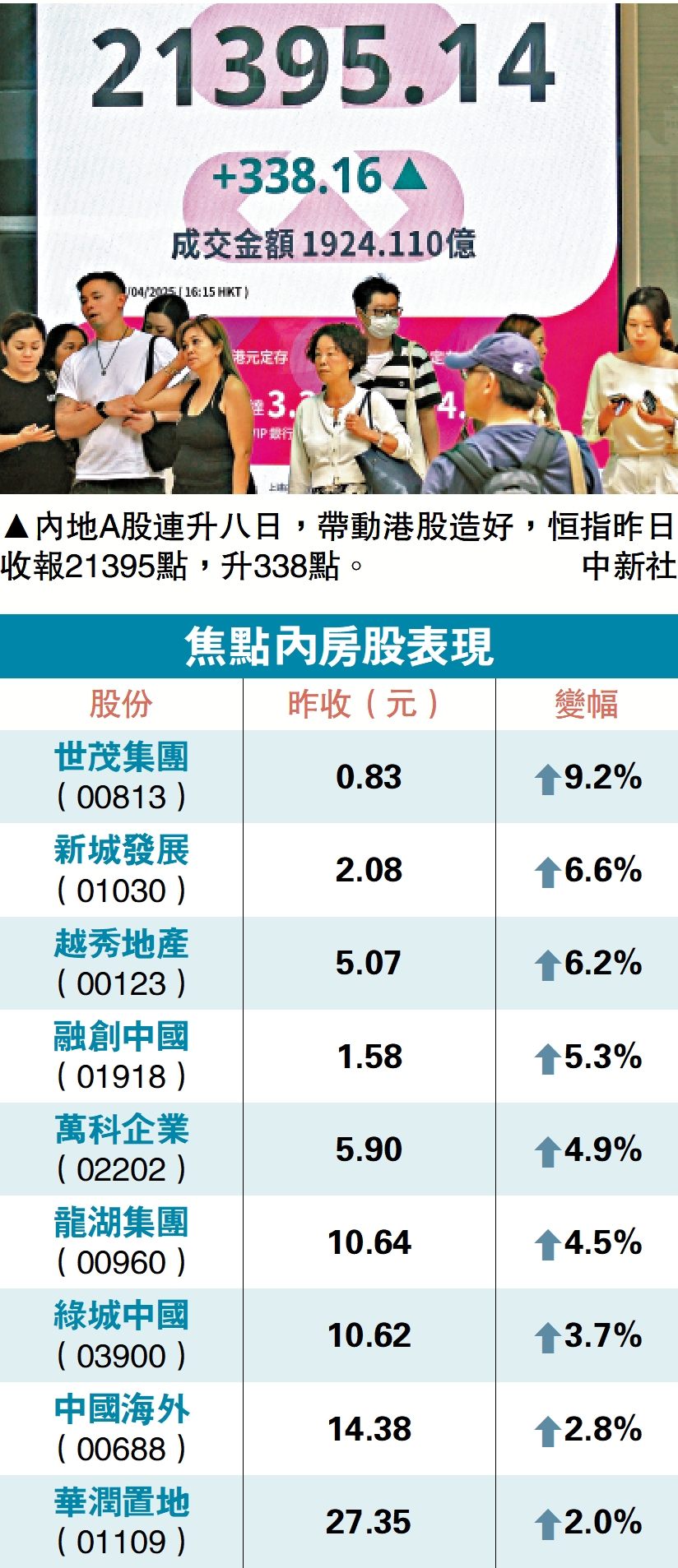

【大公報訊】整體亞太區股市造好,內地A股連升八日,淡友在長假期前平倉,恒指反彈338點,收報21395點。大市交投淡靜,主板成交額較上日減少275億至1924億元;內地資金經由港股通淨買入規模減少55.84億至23.08億元。展望後市,實德金融策略研究部首席分析師郭啟倫相信,在企業回購股份等因素支持下,恒指可望在20500點獲得支持,短線會在21000點水平上落。

內房股昨日跑出,越秀地產(00123)股價升6.2%,收報5.07元;萬科企業(02202)股價升4.9%,報5.9元;龍湖集團(00960)股價升4.5%,報10.64元。高盛指出,內地樓市已經看到有企穩跡象,尤其是一線城市,無論房價或土地拍賣活動,近期都有明顯轉強,而且內地在未來數個月預料會出台支持房地產市場發展的措施。

平安證券:中期潛在需求旺

平安證券表示,雖然內地今年首季樓市成交延續弱復甦勢頭,但隨着地方政府在收購主體、價格、用途等方面獲得更大自主權,城市更新有望加速,擴大住房需求,促進樓市加速止跌回穩。該行推算,保守按照100萬套城中村改造100%貨幣化,並全部轉化為購房需求,可消化35城存量現房庫存36%;預期2025年至2030年全國潛在商品住宅需求中樞為8.76億平米,而2024年全國商品住宅銷售面積為8.1億平米,可見中期潛在住房需求依舊旺盛。

長江證券認為,內房行業最困難時期可能正過去。該行指出,今年首季銷售降幅較去年全年明顯收窄,房價呈「整體繼續下跌,但結構性止跌回穩」特徵,開竣工按年維持雙位數下降,房地產投資維持較大降幅。儘管最新量價季節性回落,但仍有一定韌性。雖然趨勢反轉還需時間,但量的急跌基本結束,房價距離均衡位置更近一步,行業邊際上最困難的時候可能正在過去。

開源證券稱,今年首三個月新房和二手房銷售初步企穩,在更加積極的財政政策和適度寬鬆的貨幣政策下,存量收儲及城中村改造工作有望加速推進,加快樓市止跌回穩進程。該行推薦在布局城市基本面較好,又能夠把握改善型客戶需求的強信用房企,例如綠城中國(03900)、中國海外(00688)、建發國際(01908)、中國金茂(00817)。在住宅與商業地產雙輪驅動,同時受益於地產復甦、消費促進政策的龍湖集團。