居民用戶燃氣接駁收入一直是燃氣公司的重要盈利支柱,曾經貢獻年度盈利比重超過五成。然而,伴隨着新增燃氣接駁用戶減少,近年燃氣公司來自接駁費收入不斷萎縮,對經營業績構成不利影響。

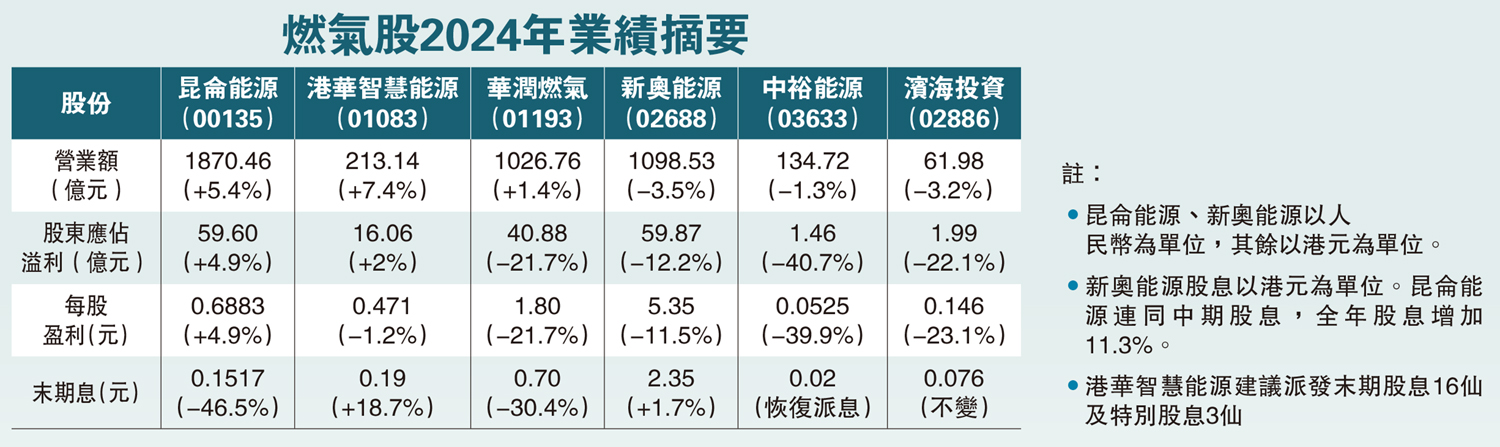

華潤燃氣(01193)2024年新增居民接駁用戶269.3萬戶,新增數量按年減少62萬戶,但減幅少於2023年的76.4萬戶。華潤燃氣管理層預期,2025年新增接駁量約240萬至250萬戶。新增用戶持續減少,華潤燃氣2024年接駁收入減少15%至92.5億港元,分類業績減少27.5%至29.2億港元。

港華智慧能源(01083)客戶增量比較好。2024年城市燃氣新增客戶約87萬戶,高於2023年的84萬戶。儘管如此,該公司去年燃氣接駁收入不升反跌0.15%至18.64億港元,分部業績減少0.26%至7.26億港元,這可能與匯率變動有關。

另一隻燃氣股新奧能源(02688),2024年新增家庭用戶由2023年的185.4萬戶降至161.7萬戶,降幅12.7%。交銀國際預計,新奧能源今年新增接駁用戶再跌2%。新奧能源去年工程安裝業務承壓,營業額下跌23.2%至40.95億元人民幣;溢利跌幅更達31.5%至18.95億元人民幣。

至於昆侖能源(00135),去年城燃用戶總量突破1645萬戶,按年增加84.6萬戶,低於2023年的89.1萬新增用戶。東吳證券引述該公司管理層今年指引約60萬至70萬戶,似乎亦面臨挑戰。昆侖能源並無列出這項業績的收入及盈利數字。

綜上所述,接駁工程業務曾經撐起燃氣公司盈利「半邊天」,如今卻成為「痛點」。事實上,燃氣公司早已知道接駁費縮減的問題,所以積極開拓新盈利增長支撐點。另文將介紹燃氣公司在新興業務的發展情況。