美國總統與聯儲局主席之間的衝突不僅影響美國市場,也波及全球金融。那麼,擁有全美最高權力的總統,為何無法指揮聯儲局主席?這背後隱藏着極為複雜的體制設計與歷史背景。

美國總統特朗普多次公開批評聯儲局主席鮑威爾減息不力,不僅用上「太遲先生」、「大輸家」等羞辱性的字眼,上周還向美國最高法院提出緊急請求,允許他解僱兩個獨立機構的最高官員。這場法律糾紛最終可能會預示着,特朗普是否有權力解僱鮑威爾。

既非聯邦也無儲備

美國《新聞周刊》曾在1986年刊登文章寫到,聯儲局主席是美國影響力第二大的人,僅次於美國總統。民眾或會認為,聯儲局無非是美國的一個政府機構,相當於中國的人民銀行,或者香港的金融管理局。但實際上,聯儲局並非政府機構,而是私人機構。雖然聯儲局的全稱「美國聯邦儲備局」有「聯邦」兩個字,但聯邦快遞不也有「聯邦」二字,是否也可以當他是政府機構?

「儲備」聽起來感覺聯儲局的資產非常雄厚,但實際上它可能沒有太多儲備。雖然聯儲局系統有12個聯邦儲備銀行,散布美國各州,這種「權力分散」看起來很民主,但實際上聯儲局背後的話事人是國際金融寡頭。

為何聯儲局雖負責履行美國的中央銀行的職責,但又不用「中央銀行」的名稱?原因是在聯儲局創建的年代,中央銀行一直聲名狼藉,美國憲法也規定不准成立中央銀行。既然不准成立中央銀行,那美國金融巨頭就成立「聯儲局」,用「聯邦」名義來「欺騙」美國普通市民。

早在1907年,美國爆發金融危機,眾多銀行和信託公司被擠提,引發大恐慌。為挽狂瀾於即倒,華爾街金融巨頭J·P·摩根在其私人書房,緊急召集紐約主要的銀行家開會,說服後者協助紐約深陷財困泥沼的銀行,以滿足全部的提款要求。

為防止歷史再度重演,美國國會在上述銀行業者的大力敦促下,《聯邦儲備法》在1913年的聖誕節前夕,美國參議院以43票贊同,25票反對下通過,時任總統威爾遜(Woodrow Wilson)隨即簽字生效,聯儲局正式成立,旗下有分布美國各州的12間聯邦儲備銀行。

雖然聯儲局由美國政府批准成立,看起來與其他政府機構無異。但到底誰是聯儲局的股東、實際控制聯儲局?一直都是「不能說的秘密」,聯儲局自己經常也是支吾其詞。《聯儲局的秘密》(Secrets of Federal Reserve)一書作者馬林斯(Eustace Mullins)經過近半個世紀的研究,得到了12個聯邦儲備銀行的企業營業執照,清楚記錄了每個聯儲銀行的股份構成。

例如,作為聯儲局系統的實際控制者,負責執行聯儲局影響利率的金融交易、貸款給銀行,以及偶爾推高或壓低美元匯價的紐約聯邦儲備銀行,其股東由商業銀行佔大多數,花旗銀行、摩根大通銀行等股東,總共擁有紐約聯邦儲備銀行53%的股份。其他11個分布各州的聯邦儲備銀行的股份,商業銀行也同樣佔了大多數。

資料顯示,聯儲局紐約銀行最初的註冊資本金為1.43億美元,商業銀行股東到底有無支付相關資金至今仍是一個謎。不少研究聯儲局的歷史學家均認為,股東只是用支票支付了這筆資金。

財團幕後掌控大局

由此可見,商業銀行表面上居於聯儲局之下,但實際上是聯儲局的「背後話事人」。有份負責推動成立聯儲局的美國參議員奧利奇(Nelson Aldrich)也算比較「坦白」,曾在他經營的《中立派》雜誌的1914年7月版中寫道:「在《聯邦儲備法》獲得通過之前,紐約的銀行家們只能操縱紐約的金融儲備。而現在我們可以操縱整個國家的銀行儲備了。」

至於商業銀行為何要操縱美國整個國家的銀行儲備系統,是因為商業銀行的背後都隱藏着大財團的身影。例如摩根大通銀行、花旗銀行是由摩根財團、洛克菲勒財團等大財團控制,這些大財團通過控制商業銀行,除了將手伸入聯儲局影響美國全國的貨幣政策之外,還可以借助所控制的商業銀行通過信託、保險控制大型公司股票,使其能安排代言人入主大型公司的董事會,影響大型公司的發展策略,分配大型公司的利潤等。

可以說,聯儲局無論是加息抑或減息,很有可能是為商業銀行及各大財團服務,以此保障商業銀行和財團的最大利益。

不少美國人清楚聯儲局的內幕,譬如當年簽字通過《聯邦儲備法》的威爾遜,在去世之前發現自己上了銀行家的當,當時內疚地表示:「我在無意之中摧毀了國家……美國的國家發展,和我們所有的經濟活動,完全掌握在少數人手中。我們已經陷入最糟糕的統治之下,一種世界上最完全、最徹底的控制。」

在傳媒報道上,我們還可經常看見聯儲局主席被外界公開批評,除了特朗普之外,華爾街有時還會嘲笑鮑威爾「走在曲線之後」(Behind the curve)。「Behind the curve」是婉轉批評鮑威爾跟不上時代發展,未能捕捉市場最新趨勢。不但鮑威爾常遭「欺凌」,前任主席耶倫、伯南克亦經常被華爾街、傳媒批評資格不夠當主席。

雖然聯儲局主席常遭「欺凌」,讓外界感覺他們比較弱勢。但有關對貨幣政策的決策,聯儲局主席卻很強勢,決策過程亦較為古板。聯儲局的聯邦公開市場委員會(FOMC)全權負責的貨幣政策制定,通常有19位成員,但實際上只有12名成員有表決權,包括全部7位聯儲局理事及紐約儲備銀行總裁,餘下4席則由另外11位儲備銀行總裁每年輪任。雖然FOMC會議對市場產生極大的影響,但會議過程並不激烈,甚少會出現戲劇性的情節。

FOMC的19位成員每年在華盛頓共開8次會議(分別為每年1月、3月、4月、6月、7月、9月、11月和12月),聯儲局主席坐在會議桌的中間,另外18位成員分坐兩邊,椅背上貼有他們的名牌。會議開始後進行以下幾大流程。

首先是紐約儲備銀行市場部負責人匯報金融市場動態,其次是聯儲局職員報告預測經濟表現的藍綠書(Tealbook),再次是由各儲備銀行總裁逐一回顧其管轄區域的經濟情況。接着,就輪到FOMC會議秘書(貨幣事務主任)告訴各委員會當天可選擇哪些政策措施。這些報告結束後,全體委員討論美國經濟狀況,以及聯儲局該怎麼做。最後一個流程,就是聯儲局主席提出政策建議,並要求委員會表決。

雖然FOMC委員分為鷹派和鴿派,但每次FOMC表決貨幣政策,不但從不曾出現票數接近的投票結果,而且反對聯儲局主席建議的委員極少超過兩人,如果超過4個人,那可視作為「兵變」了。這一方面是由於聯儲局的理事們與主席同處一個辦公室,彼此之間有一種團結意識,加上開會前也有溝通、協調,理事們不會輕易、公開反對主席的建議。

另一方面,FOMC的12位儲備銀行總裁「背後話事人」,與聯儲局主席的「背後話事人」利益大致上趨於一致,都是要維護大財團的利益,因此反對者人數不會太多。對此,前聯儲局理事邁耶(Laurence Meyer)曾開玩笑稱:「FOMC會議室裏有兩張紅色椅子,只有坐紅色椅子的人會投反對票。」

權力資本相互制衡

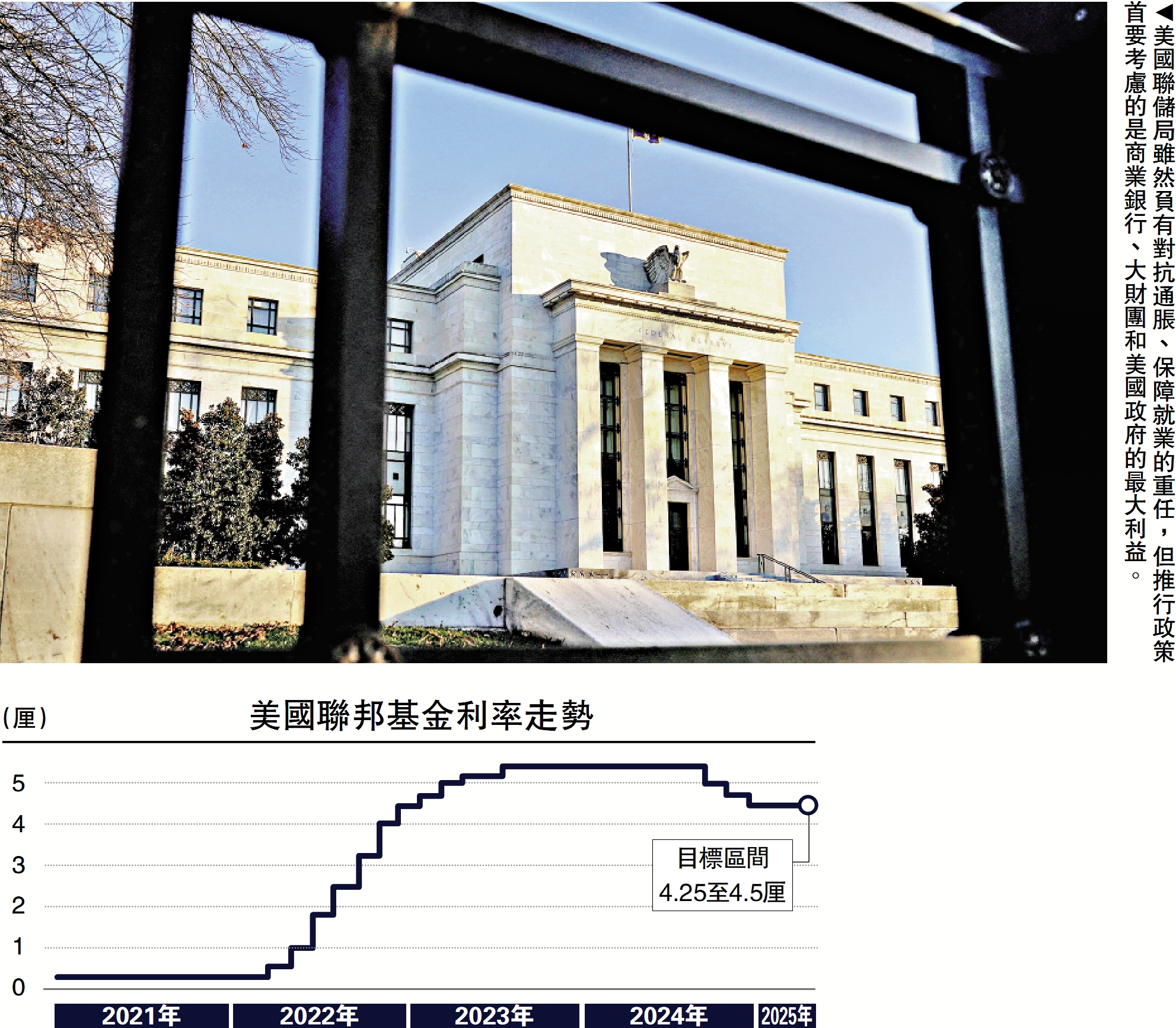

綜上,我們可了解到美國聯邦儲備局既無「儲備」,也非「聯邦」,僅是私人銀行性質,雖然負有對抗通脹、保障就業重任,但推行政策首要考慮的是保障其背後商業銀行、大財團和美國政府的最大利益。

對此,大家便不難明白,為何美國總統指揮不動聯儲局主席,聯儲局看似是中央銀行,實則是金融資本的堡壘。總統是民選的美國領導人,而聯儲局主席則是金融寡頭利益的代表,二者之間的權力並非上下級,而是平行甚至相互制衡。二人理念上的分歧,本質上也是政治權力與金融資本之間的博弈,尤其是當前這些金融資本集團的利益,很可能與特朗普短期的政治目標並不一致的時候。

(作者為海南大學「一帶一路」研究院院長、絲路智谷研究院院長)