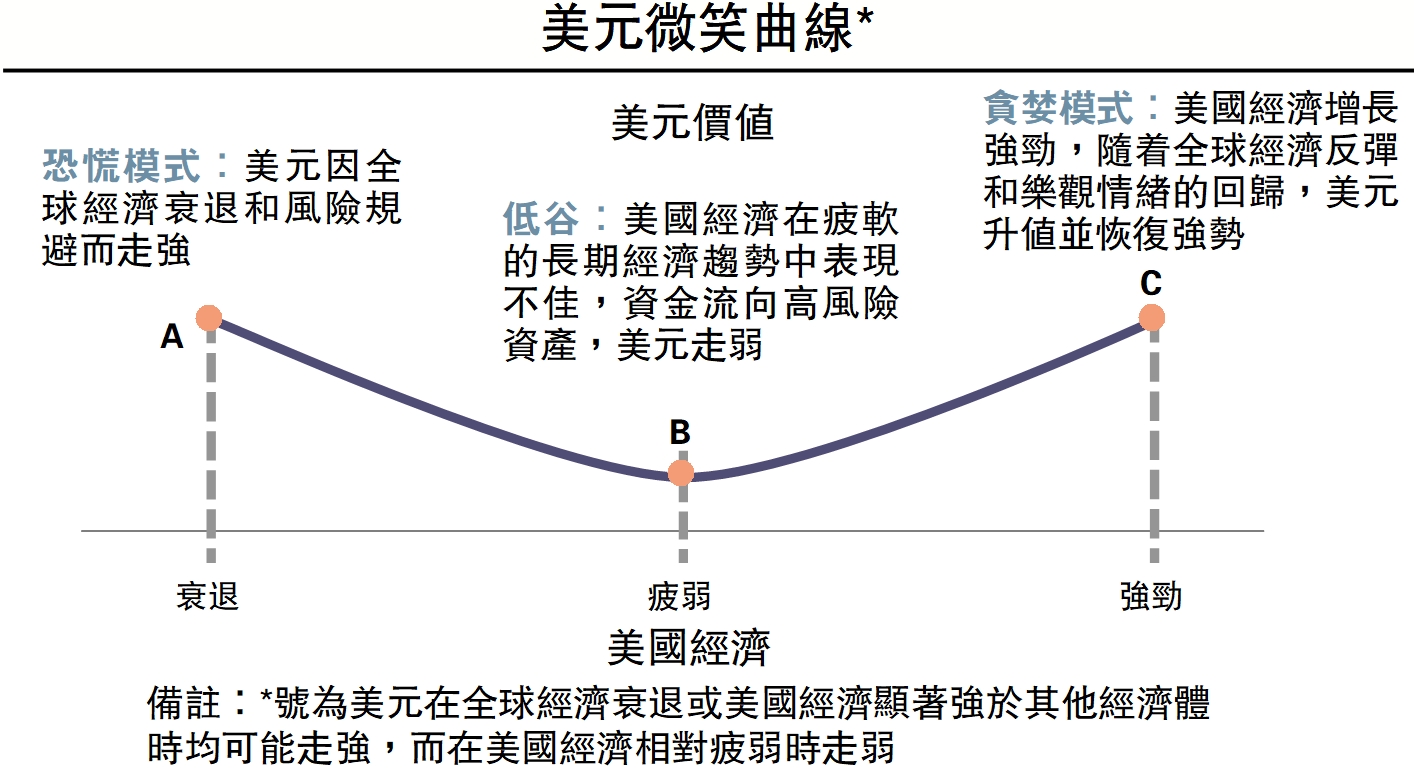

根據經典的美元「微笑曲線」理論,美元只有在美國經濟弱於非美國家、且沒有衰退風險時才會出現走弱,2008年以來多數情況下均呈現易漲難跌的特徵。但近期在不確定性上升的環境下,美匯指數持續下跌,避險屬性明顯弱化,美元微笑曲線「左側失效」的風險明顯上升,背後可能包含了長期與短期的多重因素:

美債吸引力削弱

其一,關稅政策弱化美元循環並解構全球秩序,可能導致海外投資者對美債乃至美元資產的需求系統性降低。美元作為全球儲備貨幣,美國「財政+貿易」呈現雙赤字。但在特朗普通過關稅降低貿易赤字以及財政減支的政策方針下,「雙赤字」模式出現收斂。而美國軟實力削弱,美國債務問題、美國聯儲局獨立性等,都從根本上動搖了美元信用的基石。對於其他國家而言,美國如果不願提供順差,反過來會導致獲得美元的渠道受限且持有美債的需求明顯降低。

其二,特朗普新政是市場「混亂」的源頭,政策的不確定性、債務可持續性擔憂,以及通脹預期上行削弱了美債的避險屬性,甚至有意推動弱美元。美元微笑曲線左側成立的重要基礎在於,美元尤其是美債市場,在全球經濟衰退及市場恐慌情緒下的避險功能。表現為在VIX指數(又稱恐慌指數,是量化市場波動預期的基準)大幅上行區間,美債利率多數下行,但近期美債利率與VIX指數同步上行。這主要是因為:(1)特朗普政策持續反覆,削弱了美國政府的可信度;(2)嚴重的債務問題引發市場對其可持續性擔憂;(3)關稅政策導致通脹預期大幅上行,美債的吸引力減弱。

其三,美國經濟衰退擔憂升溫,歐洲、中國等財政擴張,表現或優於美國,短期「搶進口」需求進一步導致美元走弱。花旗美國經濟意外指數持續走弱,而在潛在財政擴張的支撐下,中國、歐洲總體表現穩健。從前瞻性指標看,美國4月貸款需求、消費/投資信心指數等均出現大幅回落,關稅衝擊下未來兩個季度基本面面臨較大下行壓力。

其四,美國「例外論」動搖,日本等機構對美投資未進行匯率對沖,加上過去幾年湧入美股的資金,出現了流出或降低倉位操作。2024年以來,海外投資者大幅增持美股,一定程度上推升美元需求,截至今年2月,海外投資者過去12個月淨流入美股近5000億美元,創歷史新高。但特朗普關稅政策打破美國「例外論」,3月以來海外投資者以創紀錄速度拋售美股,並帶來「資金流出─美元下跌」的負回饋螺旋。

後續展望,除非特朗普的政策出現顯著轉向,「全球秩序重構+美國政策高度不確定性」的環境可能會持續,美元或趨勢性偏弱。基本面來看,在「財政+貨幣」均面臨約束的背景下,美國經濟年內降溫概率較高。

不過,短期擾動因素較多:(1)目前美債利率相對偏高,如果不確定性有所下降,利差或仍對外國資金有一定吸引力;(2)美元空頭倉位略顯擁擠,短期波動有所加大;(3)特朗普持續對鮑威爾施壓,美聯儲獨立性受到挑戰,或進一步動搖美元信用的根基。

對於資產配置而言,黃金是弱美元下最受益的資產,但短期明顯超買。在價格效應下,黃金與美元保持較高的負相關性,歷次美元下行周期中,黃金均有亮眼表現,能較好對沖美元貶值風險。此外,比特幣也有類似效果,但不如黃金穩定。

利好港股及A股

歐元區資產可能替代美元資產形成新的「避風港」,近期美國資金流出與歐洲資金流入的態勢明顯。一方面是因為歐央行降息與財政擴張的宏觀政策組合對歐股偏利好,近一年來歐央行政策利率快速調整200基點(BP,Bpbasis Point)至2.5厘,而德國財政出現歷史性轉向;另一方面,前期歐洲增持了大量美股,當前回流母國的需求較強,有利於推升歐元、歐股等資產。數據顯示,歐洲股票型基金3月淨流入超60億美元,創2015年以來最高紀錄。

關注日圓、日股潛在機會。日央行開啟加息周期且美日利差收窄,套息交易逆轉或進一步推升日圓。對於日股而言,日圓快速升值期間難有系統性機會,但當前日股估值較低,且外資轉為流入,後續等待日圓升值趨緩,或有一定修復性機會。

至於對中國市場而言,美元偏弱意味着匯率壓力可控,部分資金回流,整體對資產表現影響略偏正面。從全球資金再配置來看,資金流出美國利好港股等資產。但中美關稅不確定性較高,A股企穩但向上彈性仍需政策、業績等催化,後續關注國家政策力度和關稅談判情況。

(作者為華泰證券研究所所長)