美國股債匯三殺的本質是美元資產中安全資產(債券與現金)的避險能力下降,難以對沖風險資產(股票與商品)的回調虧損。在美元資產內部進行資產配置,無法有效分散風險,需警惕這一現象的反覆化、長期化的可能性。

股債匯三殺在美國歷史上並不多見,這是因為美股牛長熊短,股票大部分時間都在上漲。當股票遭遇負面衝擊下跌時,美債與美元作為傳統避險資產趨於上漲,進而避免三殺。長期而嚴重的股債匯三殺集中發生在上世紀70-80年代的「大通脹」時代,例如1976年末開始的三殺,持續時間超過一年。

大通脹時代三殺頻發,一方面是由於高通脹蠶食資產價值,導致股債同跌,另一方面是因為布雷頓森林體系後,美國聯儲局尚未建立央行信譽,貨幣政策搖擺不定,美元信譽下降,因此美元的風險對沖能力有限,常常與股債同跌。在80年代「沃爾克緊縮」之後,美聯儲成功建立中央銀行信譽,美元避險功能提升,三殺持續時間開始縮短。

經濟軟着陸門檻高

2022年之後,股債匯三殺重回美國視野,發生頻率上升,筆者認為主要由於以下兩點原因。首先是通脹環境導致股債相關性轉正。筆者曾提出通脹環境決定股債相關性,高通脹股債正相關,低通脹股債負相關。疫情後美國重新進入高通脹階段,股債相關性轉正,讓股債同跌更為頻繁,美國債券避險能力下降。

其次是2025年特朗普就任總統後,「美國例外論」有所動搖,非美經濟體資產和貨幣的吸引力上升,美元趨於下行,避險能力同步弱化。從資產配置角度理解,美國股債匯三殺意味着美元資產中的安全資產(債券與現金)的避險能力下降,難以對沖風險資產(股票)的回調虧損,美元資產組合面臨困局。

4月下旬以來,美國關稅態度有所軟化,5月12日中美貿易談判取得重大進展,提升風險偏好,美股與美元都明顯反彈,但這並沒有解決美元美債避險能力下降的問題,如果再次面臨負面衝擊,美元資產可能仍比較脆弱。

往前看,筆者認為負面衝擊重現的概率不低,建議警惕美元資產股債匯三殺長期化、反覆化的風險:此前曾提示過美國經濟或者通脹失控,或者增長失速,軟着陸的門檻較高。儘管當下對華關稅大幅下調,但美國對全球的平均關稅水平仍然很高,再參考2018年至2019年貿易談判過程,考慮大國博弈的複雜性與長期性,關稅前景也存在不確定性,因此美國經濟走向滯脹或衰退仍是我們的基準情景。在此宏觀背景下,美國股債匯都存在調整壓力。

先看美股,無論美國經濟走向衰退還是滯脹,都可能對美股形成壓制。目前美股周期性調整市盈率明顯高於歷史平均水平,預示美股長期回報下降,對負面衝擊反應敏感。歷史復盤來看,美股市場的上行拐點常常發生在政策明顯轉向之後。

「美國例外論」開始瓦解

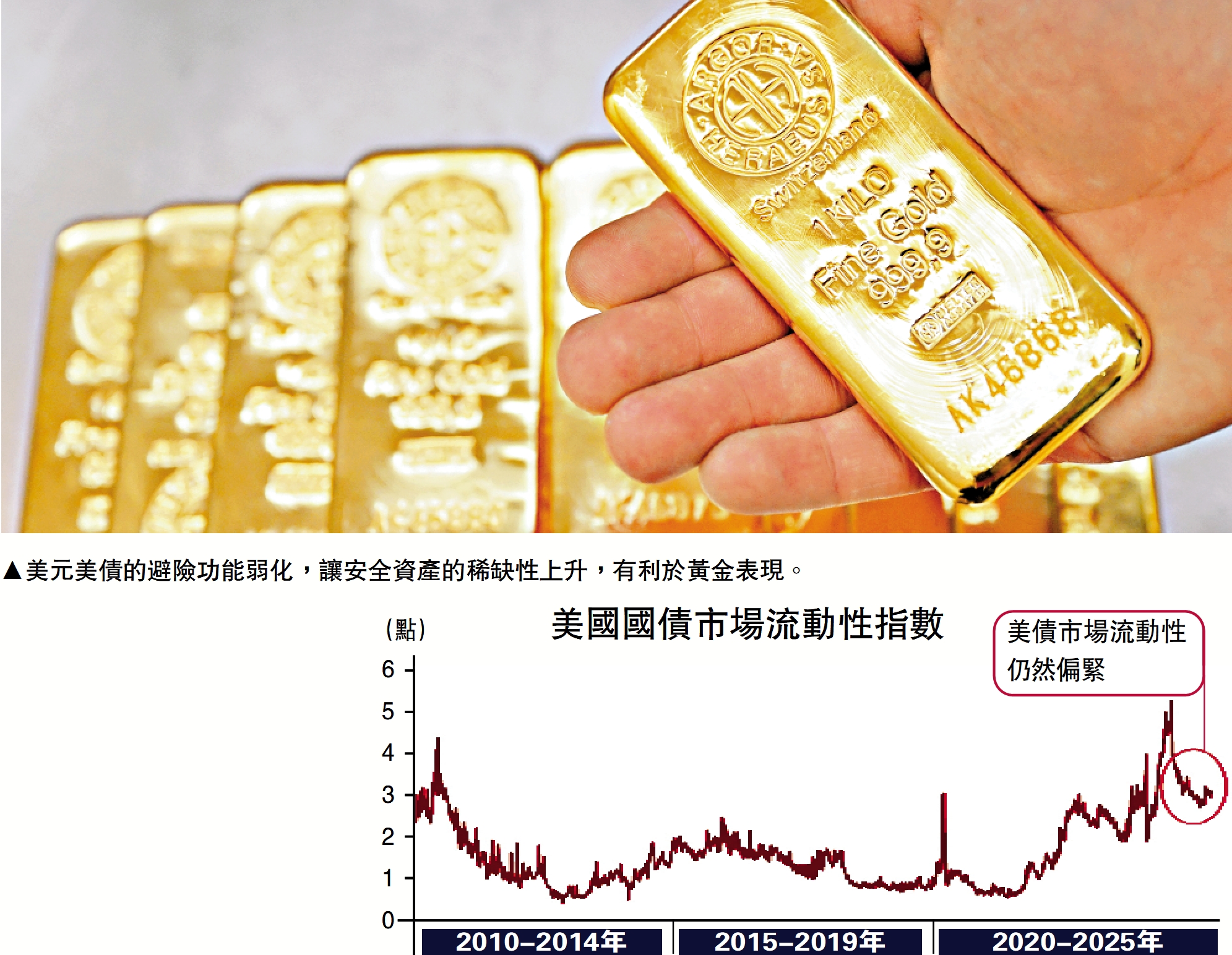

當前既無法確定特朗普已經徹底調整經濟政策,也沒有看到美聯儲轉向全面寬鬆,因此不建議投資者抄底美股、應維持低配。美債雖然在衰退情形下受益,但滯脹情形下利率可能上行,結合當前美債市場流動性趨緊、波動率上升,短期走勢存在較大變數。

此外,特朗普減稅政策可能導致美國債務加速擴張,利空美債,進一步弱化其避險功能。美債前景不確定性較高。至於美元,儘管最近與美股同步反彈,但從資產配置角度看並非積極信號:美元美股同向運行,股匯相關性轉正,說明美元沒有正常發揮避險功能,未來如果美股下跌,美元也可能同步下跌。

美元避險功能下降,一個重要原因是「美國例外論」開始瓦解。過去幾年美國財政貿易赤字擴大、通脹高企,正常情況下美元應該貶值,但由於美國經濟增長前景與資產表現明顯優於其他經濟體,美元資產吸引力較強,美元持續走強,形成「美國例外論」。

進入2025年,特朗普的經濟外交政策既打擊了美國經濟前景,也衝擊了國際貿易和貨幣體系,讓美元資產吸引力下降。因此當面對外部衝擊、美國股債資產承壓時,部分投資者並非把美國股債換成美元,而是從美元資產再配置到非美元資產,導致美元與美國股債同跌。當然,如果全球市場出現系統性風險與流動性問題,美元確實可能階段性走強,但從大趨勢上看,筆者認為美元或進入一個長期下行周期,避險功能可能持續弱化。

建議超配黃金中債

美元美債的避險功能弱化,讓安全資產的稀缺性上升,有利於黃金表現。在過去兩年時間,我們先後使用黃金模型1.0和2.0,論證黃金估值並不貴,回應市場上對於黃金估值偏貴的疑慮。但經過今年一季度的快速上漲之後,黃金一度接近每盎司3500美元,已經高出黃金模型2.0的均衡價格700美元以上。

從模型計算的角度出發,我們更新觀點:現在黃金估值已經偏貴,存在泡沫化風險。但模型計算的均衡價格只是金價的長期中樞,金價會圍繞估值中樞上下波動,在歷史上的黃金牛市(例如70年代)中,金價也可以超出估值中樞1200美元以上。因此筆者認為估值偏貴只說明黃金未來可能波動增大,並不意味着牛市結束。

我們梳理了歷史上三輪黃金牛市周期:1971年至1980年布雷頓森林體系解體後,黃金在十年時間左右上漲近20倍。1999年至2011年,黃金在10年左右上漲超過6倍。2015年至2020年期間,黃金在五年時間上漲近1倍。本輪黃金牛市周期從2022年底啟動,黃金價格從每盎司1600美元漲至3200美元,價格在兩年半的時間上漲1倍。考慮到當前全球經濟面臨百年變局,經濟結構巨變可能不亞於70年代與21世紀初。與歷史上黃金牛市行情的幅度與時長相比,當前黃金行情可能演繹仍不充分,現在或仍處於黃金牛市的初期階段。

根據黃金模型2.0測算,我們發現黃金長期中樞在每盎司3000美元至5000美元之間,建議不要低估黃金在未來一、兩年的時間裏觸及5000美元的可能性。黃金近期已從高點回調8%左右,可能逐漸進入戰術加倉窗口。

在黃金以外,中債也是良好的安全資產。面臨外部壓力,中國逆周期政策可能進一步加力,貨幣寬鬆是阻力最小的方向。海外需求減少或壓低通脹,也利於債市表現。筆者預期中國利率仍有一定下行空間,建議維持超配中債。

由於美國股票偏貴且風險上升,其他國家的股票資產就成為風險資產再配置的自然選擇。我們曾提出全球資產重估的概念,認為中美歐三個大型經濟體的宏觀環境多空因素此消彼長,股票估值嚴重分化,中國與歐洲股票相對美股的吸引力正在上升。儘管今年4月以來的關稅衝擊導致中國股票回調,但現在已經收復跌幅,在中長期維度仍堅定看好中國資產重估。

歐洲長線資金回流

從資產配置角度看,疫情之前中國經濟與股票表現與美國相關性較高,疫情後中外資產相關性下降,中國經濟對美出口敞口降低,因此除了估值優勢以外,中國股票還可能展現相對韌性,在全球資產配置中分散風險。短期來看,考慮中美貿易談判的複雜性與反覆性,筆者建議中國股票配置穩中求進,以高股息與內需政策受益標的作為階段性底倉。

歐洲資產雖然也受到關稅政策影響,但歐洲市場具備政策和估值優勢,也可能對美股有相對收益。從政策角度看,德國3月通過5000億歐元規模財政刺激法案並支持歐盟8000億歐元「重新武裝歐洲」計劃,重啟財政擴張周期。

歐洲3月通脹同比降至2.2%,已經十分接近歐央行2%的通脹目標,因此歐央行不需要面對增長和通脹的兩難取捨,未來降息路徑更加通暢。歐洲股票相對美股折價近30%,遠高於過去二十年約17%的平均水平。以往歐洲投資者大量布局美國市場,但隨着美國資產安全性下降,歐洲長線資金正在撤離美國市場、回流歐洲市場,支持歐洲市場表現。

(作者李昭、楊曉卿均為中金公司研究員)