2024年11月,美國白宮經濟顧問委員會主席斯蒂芬·米蘭發布了一份題為《重構全球貿易體系使用指南》的報告,被市場稱為「海湖莊園協議」。其核心目標是復興美國製造業、鞏固美元的儲備貨幣地位。

所謂「海湖莊園協議」折射出了美國重塑全球規則體系的執念,試圖以制度設計解決結構矛盾。然而,這種自上而下的構想既缺乏微觀基礎,也缺少理論支撐。全球貿易體系發展至今,強美元並非問題的根源,弱美元亦不會成為解決的方案。

首先,「特里芬難題」(Triffin Dilemma)是結構性而非技術性矛盾。《重構全球貿易體系使用指南》實際上是試圖解決布雷頓森林體系以來全球貨幣體系的核心困境──「特里芬難題」即美國既要為全球提供流動性,又要維持本國貨幣和金融穩定,二者天然衝突。這不是一個可以通過政策調整或制度重構就可以解決的問題,而是一個結構性的悖論。

從國際收支平衡來看,經常賬戶和金融賬戶的差額理論上應互為鏡像,即一方為順差時,另一方通常為逆差。因此,經常賬戶與金融賬戶同時出現淨流入的情況在實際操作中基本是不可能的。

以美國為例,常年保持着經常賬戶的逆差與金融賬戶的順差。從微觀主體來看,比較優勢才是決定全球產業分工的核心邏輯,而不是匯率的高低。製造業的興衰,從根本上取決於資本、勞動力、技術和制度環境的相對效率。如果忽視微觀層面的生產效率與要素配置差異,靠弱美元提升出口競爭力,終不過是短期賬面的改善。從博弈論的角度來看,經濟體的抉擇始終基於各自的收益函數,而非建立在「空中花園」式的設想之上。而在全球金融制裁頻率升高的背景下,美債已不再是被無條件信任的資產──這意味着協議體系所依賴的核心資產基礎,其本身正面臨着信用折價。

其次,海湖莊園難有協議,只有重估。過去的美元具有避險屬性。在全球金融動盪、地緣衝突升級時,資本會自動湧入美元資產,推動美元指數上揚。但2024年以來,這一機制已經出現裂隙。今年以來,美國重啟貿易戰,市場避險情緒升溫。從美元資產收益來看,美國聯儲局已步入降息通道,美元資產的「避險收益」正不斷收縮。利差作為匯率支撐的關鍵因素正在消失,美元對主要貨幣的利率優勢逐漸減弱。

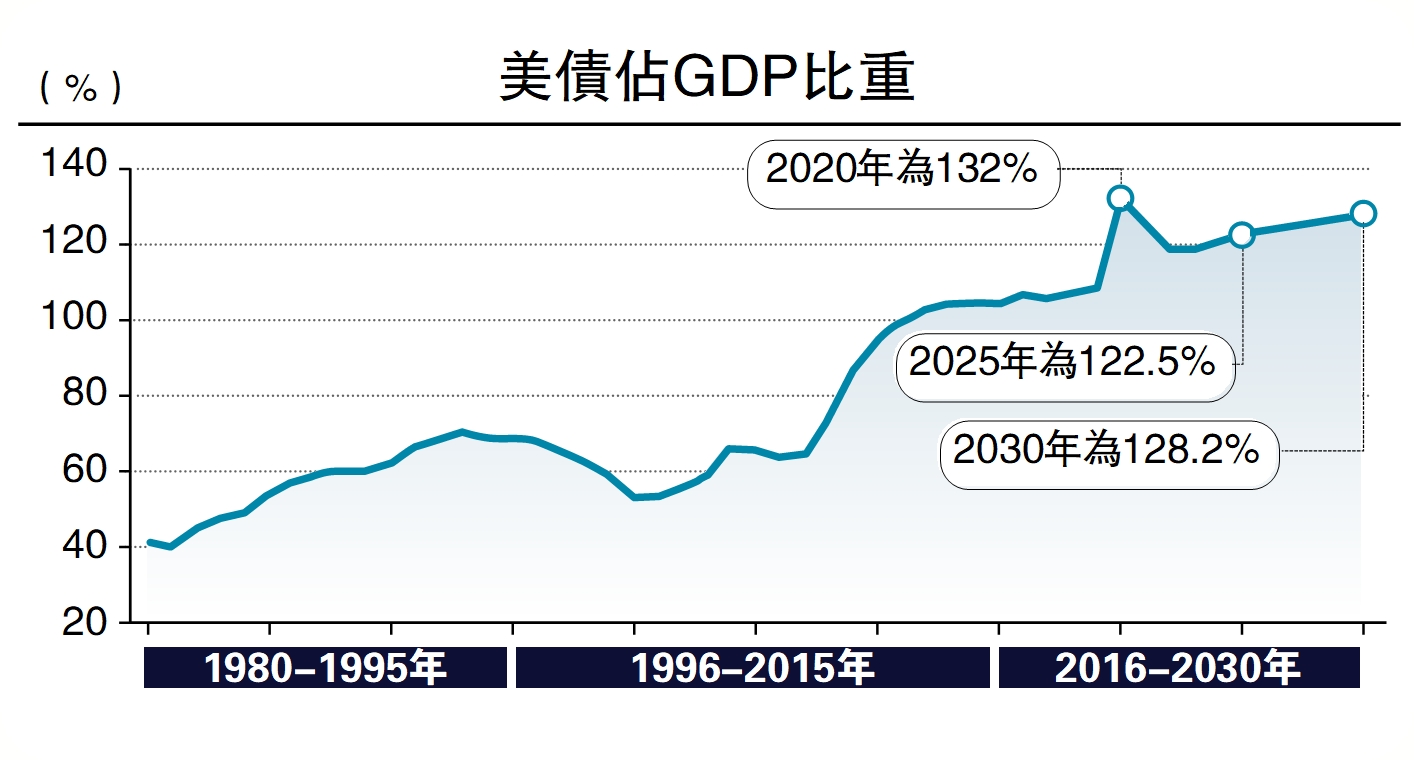

財政失控 主權評級降

美債作為「全球無風險資產」的屬性也正在被市場重新審視。惠譽在2023年將美國主權信用評級從AAA下調至AA+,理由正是對美國財政失控、政治僵局頻繁上演的擔憂。一旦「無風險資產」概念本身動搖,美元的定價基礎也將受到衝擊。從地緣政治的角度來看,美國本身已成為全球系統性風險的重要源頭,而非避險錨定的提供者。這一轉變並非情緒化判斷,而是現實邏輯的自然延伸。當前全球的不確定性,很多正源自美國自身──單邊主義、貿易戰升級、金融制裁泛化,以及內部政治極化所帶來的政策波動。

最後,全球化的分裂、重組與多層次強化是美元走弱的潛在邏輯。支撐美元走弱的邏輯,不再僅僅源自利差或財政赤字的傳統宏觀因素,而是更加深刻的全球結構性演變──全球化正在發生「分裂─重組─多層次強化」的轉變,這一趨勢正在削弱美元作為單一主導貨幣的基礎邏輯,加速其全球角色的邊際減弱。

(1)全球化正經歷「分裂」與「區域化」的重構。過去三十年,美元體系之所以能夠維繫,是因為全球經濟相對統一、規則趨同、資本與貿易高度一體化,美元天然充當全球貿易與金融的結算中介和信用錨。但近年,美國主導的單邊制裁及「關稅武器化」的頻繁使用,正在實質性撕裂這一全球共識。「非美元區」正在以多邊結算、雙邊貨幣互換等方式,構建「局部替代美元體系」的基礎設施。

(2)全球化正在進入「多層次強化」階段,跨國經濟聯繫並未消失,而是在安全考量下走向差異化分層。這意味着美元在「高敏感」戰略安全領域的使用將受到更多限制,而在「低敏感」的全球交易中也面臨本幣結算的挑戰。

歸根結底,全球化的分裂與重組,並未終結全球互聯,反而帶來了更複雜的、多層次的網絡化結構。在這種新結構中或將由多個區域貨幣、結算平台、信用錨組成網絡化貨幣體系。在這個新體系中,美元依舊重要,但將不再唯一。

(作者為工銀國際首席經濟學家、董事總經理)