2023年下半年以來,穩定幣步入了快速增長軌道,現已成為全球金融創新發展的趨勢性力量。但內地對穩定幣的認識還存在不少誤區,導致在發展離岸或者在岸人民幣穩定幣上缺乏政策共識。

接下來,市場應當盡快釐清這些認識誤區,全面客觀地認識穩定幣的功能屬性和戰略價值,穩妥推進離岸人民幣穩定幣發展,為境內人民幣穩定幣發展打下基礎。

誤區一:穩定幣等同於一般加密資產

在關於穩定幣的討論中,一些觀點泛泛地將穩定幣等價於加密貨幣,認為穩定幣是完全去中心化、價格高度波動、缺乏價值支撐,風險太高。但加密貨幣具有多種類型,穩定幣是其中較為特殊的一類,在功能屬性和治理機制上,與一般意義上的加密貨幣存在很大差異。

從功能屬性來看,穩定幣特別是法幣支持型穩定幣,既具備法定貨幣的穩定性和可信性特徵,又擁有區塊鏈給加密資產帶來的全球性、透明度、高效率等優勢。從交易治理來看,USDC、USDT等穩定幣大都由發行機構中心化發行,價值通過發行者的資產儲備來證明,發行方保留凍結異常賬戶、調整智能合約參數的權力,具有半中心化的治理特徵。

穩定幣穩定嗎?

正是因為上述實質性差異,歐盟、日本、新加坡、阿聯酋、中國香港,以及正在制定穩定幣、加密資產法案的美國,都將一般性加密資產認定為金融資產(如證券),而將穩定幣視為支付工具(支付性穩定幣),並制定了或適用了完全不同的監管法規。

誤區二:穩定幣價值並不穩定

在發展歷史上,穩定幣出現了幾次價值脫錨的風險事件,如2017年4月美元穩定幣USDT的價格曾跌至0.92美元,2022年5月算法穩定幣TerraUSD(UST)崩盤,2023年美元穩定幣USDC的價格因硅谷銀行的倒閉而驟跌至0.87美元以下。一些觀點認為,穩定幣並不穩定。

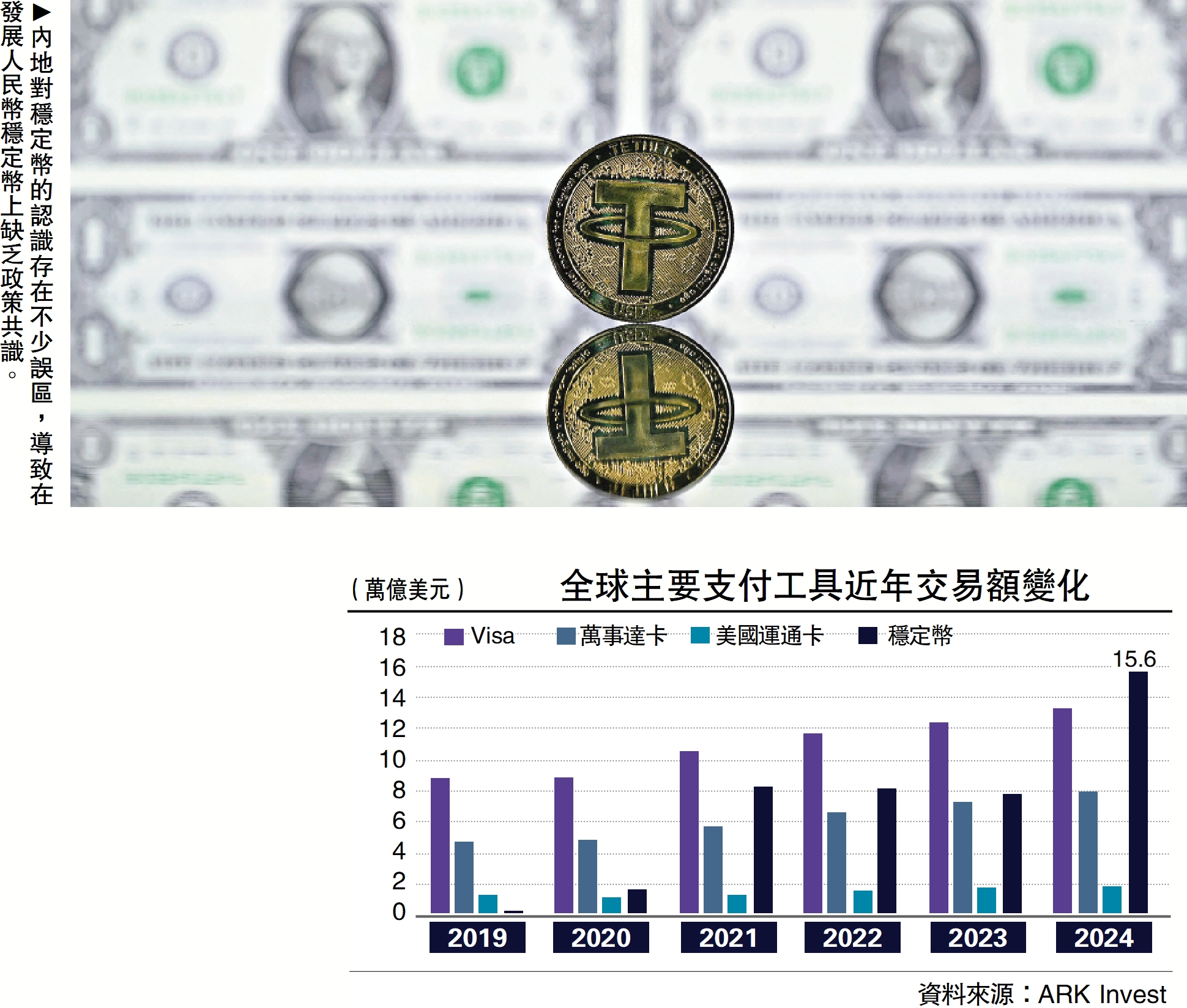

首先,需要客觀認識穩定幣的不同類型和穩定表現。按照價值支撐來劃分,穩定幣可以分為法定貨幣支持型穩定幣、加密貨幣支持型穩定幣、大宗商品支持型穩定幣、算法穩定幣四大類。目前發行量、交易量最大的穩定幣是法幣穩定幣,市場佔比超過了95%。而由於其背後是有法定貨幣或資產支持的,是穩定的,相對不穩定的是算法穩定幣。

其次,穩定幣發行人在不斷改善儲備資產的透明度和穩定性。規模最大穩定幣USDT的透明度一直備受爭議,而近期隨着各國監管政策的制定實施,他們也聘請了首席財務官,並宣布聘請全球會計事務所對其儲備資產進行規範審計,在透明度上邁出了一大步。

此外,各國針對穩定幣發行人經營管理的監管機制也在加快完善。2022年以來,日本、歐盟、阿聯酋、新加坡、中國香港等國家及地區相繼發布了穩定幣監管法案,都從牌照准入、經營管理、儲備資產投資和客戶兌付、反洗錢和反恐怖融資等方面,對穩定幣發行人作出了明確要求,穩定幣發行交易的監管框架越來越清晰完善。

誤區三:穩定幣與央行數字貨幣存在衝突

法幣穩定幣是市場機構推進的法幣代幣化(Token),發行之後可以主要用於加密資產的交易結算和實體跨境貿易支付,且交易是去中心化的;而央行數字貨幣是各國央行推出的法幣代幣化,整體還是基於集中式數據庫架構發行管理。一些觀點認為,穩定幣的使用會抑制央行數字貨幣的使用,穩定幣的「去中心化」特性與各國央行對支付體系的集中化管理存在衝突。這種觀點是對兩者的互補性和共存性認識不到位。

法幣穩定幣與央行數字貨幣的使用場景存在明顯的互補性。各國推出的零售型央行數字貨幣,應用場景主要是用於國內生活繳費、餐飲服務、交通出行、購物消費、政務服務等領域。而穩定幣未來主要應用於跨境結算、離岸市場流通和加密資產交易、DeFi(去中心化金融)生態,交易去中心化且「支付即結算」,在跨境支付的成本和效率上較當前的銀行跨境支付結算體系具有明顯的優勢。

同時,穩定幣去中心化特性與央行數字貨幣的管理模式也可以共存。在技術架構上,當前數字人民幣對背後的系統做了分層處理,核心系統採用中心化的傳統架構以實現高性能,同時採用分布式賬本在確權登記中保證中央銀行與商業銀行對央行數字貨幣權屬信息的一致性,就是在探索中心化管理與去中心化賬本的協同。

誤區四:穩定幣有損國內貨幣主權

穩定幣交易具有顯著的去中心化、全球化屬性,一些觀點認為穩定幣的發展會導致國內主權貨幣替代,弱化央行貨幣政策調控能力。這是對穩定幣使用管理、貨幣政策調控的認識不到位。

對於貨幣主權替代,可以通過限制穩定幣的境內使用和穩定幣儲備資產管理來解決。而一些小型國家,其他國家法幣穩定幣在本國境內的大規模使用,確實會對本幣的流通使用產生擠出效應。但在發行穩定幣的過程中,歐盟和阿聯酋等國家及地區的監管法案做了針對性的安排,如限制或者禁止外幣穩定幣在國內交易支付中的使用。同時,對於穩定幣的儲備資產管理,各國的共性監管要求是,本幣穩定幣發行人需將儲備資金託管在本國/地區的金融機構,投資於本幣計價的資產。此外,對於貨幣政策調控受到的衝擊,可以通過漸進式發展穩定幣和央行公開市場操作來解決。

誤區五:穩定幣不利於本幣國際化

這一觀點是主要針對人民幣國際化而言的。當前中國積極推進人民幣跨境支付系統(CIPS系統)發展,同時推進CIPS與多邊央行數字貨幣橋(mBridge)項目融合,以此作為推動人民幣國際化的重要渠道,當前CIPS的參與機構已經覆蓋了185個國家和地區。為此,有觀點認為,人民幣穩定幣的發行交易不利於CIPS系統的發展,不利於人民幣國際化的推進。但這種觀點似是而非,是對穩定幣在推動貨幣國際化作用的認識不夠準確。

穩定幣安全嗎?

人民幣國際化突破性發展需要將人民幣穩定幣作為新引擎。目前人民幣市場份額(2024年12月為3.75%)相對於美元(49.12%)存在較大差距,特別是人民幣在非中國企業參與的國際支付中使用較少。而穩定幣具有天然的全球化屬性,積極推進人民幣穩定幣在跨境貿易和國際結算中的使用,將是人民幣國際化的重要抓手。

誤區六:穩定幣會加劇非法金融活動風險

穩定幣是基於區塊鏈發行和交易,具有去中心化、全球化、匿名性、交易不可撤銷性等特點,且鏈橋技術加強了不同區塊鏈的互聯互通,使得洗錢者可以更容易隱藏自己的身份和資金來源。為此,一些觀點認為穩定幣會加大洗錢、資本外逃等非法金融活動風險。這些認識有些過時,沒有很好地跟進加密貨幣領域反洗錢技術的發展,以及加密貨幣領域反洗錢等監管制度的發展。

區塊鏈技術同樣可用於監測穩定幣的資金交易流向。自加密貨幣推出以來,一直有機構和專家在研究設計加密資產的表達模式,以在加密數字貨幣表達式中記錄數字貨幣轉移交易的過程信息。早在2019年,就有研究指出,對於基於區塊鏈和分布式賬本的穩定幣和加密貨幣交易,金融監管部門可以將區塊鏈和分布式賬本技術應用於金融監管,對穩定幣與加密貨幣實施「嵌入式監管」。

當前一些區塊鏈技術企業已經開發出多節點數據加密處理技術,在保證資本安全的同時,利用分布式數據管理系統對資本的具體流向、變化進行實時統計、分析,追蹤資金從來源到目的地的過程,揭示了資金的來源、去向以及其間的連接。這些技術完全可以用於穩定幣交易的反洗錢和非法金融活動監管中。

全球反洗錢和非法金融活動監管制度也在快速完善。針對穩定幣、加密資產交易中的潛在洗錢風險,全球金融行動特別工作組(FATF)更新了《打擊洗錢、恐怖融資與擴散融資的國際標準:FATF建議》,明確將穩定幣與加密貨幣(虛擬資產)活動和服務提供商(VASP)納入了反洗錢與反恐怖融資國際標準。

(作者為京東科技集團首席經濟學家)